資産株投資によって10年で資産を2.5倍にした実績のある!

資産株紹介シリーズ第106弾!(過去記事一覧はこちら)

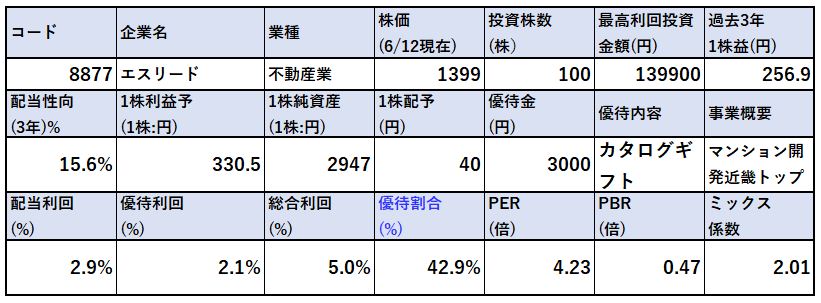

マンション企画開発、販売を柱として事業展開しているエスリード(8877)です。株主優待は3000円相当のカタログギフトです。配当+優待利回り5.0%(株価1399円前提)

昔は日本エスリードという名前でバリュー株として2000年代によく見ていましたね。日本エスコンとにらめっこして日本エスコンを買ったので以降は四季報で眺めているだけでした。

でも、数字内容良いんですよね。近畿圏でマンション供給数トップ級で不動産業なのに好財務で営業利益率も10%台でここ数年推移で成長。加えてバリュー株。何かに似てると思ったのですがエフジェーネクスト(8935)に似ていますね。好財務で営業利益率高くてマンション販売を都市部に展開。

加えて、ここの分譲マンション賃貸物件で見せて頂いた事あるのですが、モノが良くて駅チカで使いやすそうでした。住みたいと直感で思ったのを覚えています。

エスリードの魅力は以下!

- 配当+優待利回り5.0%

- 株主優待はカタログギフト3000円相当

- 営業利益率10%超えで高成長中

- 近畿圏でマンション販売戸数トップ級

- 自己資本比率60%程度で好財務

資産株については以下をレギュラー分析・紹介していきます。

- 事業概要

- 配当+優待利回り,割安指標,チャート

- 財務分析(高配当、優待を維持できる体力がどれだけあるか?)

- 業績分析(安定して稼げる利益はどれほどか?)

- 過去10年配当の推移(大きく減配していないか)

- その他(銘柄独自の魅力/リスク等)

分析は以下の

- 10年間で資産価値を2.5倍にした!

資産株ノウハウに従っています。

【10年間で資産価値2.5倍!】資産株ノウハウ 配当+優待利回り5%、利益剰余金が多い、業績安定、実質累進配当 【投資19.】

1.事業概要(近畿圏でマンション供給戸数トップ級)

2.各種指標(配当+優待利回り5.0%)

株主優待(カタログギフト3000円)、5年株価チャート

3.財務分析

4.業績

5.配当金・自社株買い

6.魅力とリスク

1.事業概要(近畿圏でマンション供給戸数トップ級)

会社概要です。

- エスリード株式会社

- 1992年設立

- 東京証券取引所第一部上場

- 事業内容:マンション分譲事業、建替え分譲事業

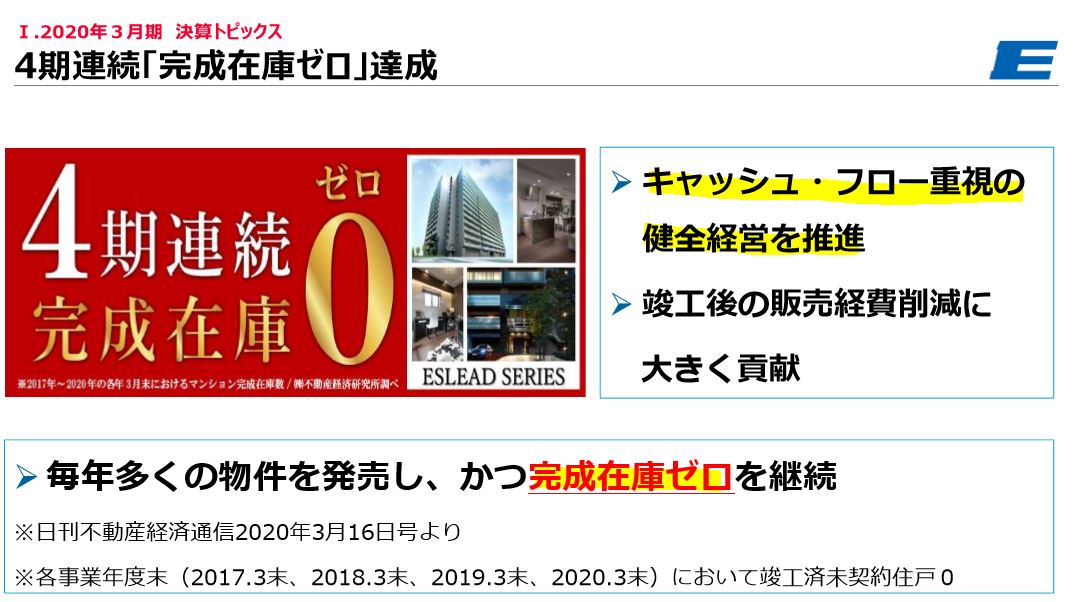

4年間連続で完成品在庫ゼロを達成しています。エスリードというのは不動産をリードするという意味を込めてつけられています。

会社概要 より抜粋

事業概要

- ファミリー型分譲マンション、都市型分譲マンション、建替え分譲(マンション)を主に展開されています。

- ファミリー型分譲マンションは住み手の立場に立って資産価値を高めたり、健康に配慮した住宅材を使用されたりと細かな対応をされているようです。

- 都市型は駅チカ・オフィスに通いやすい立地物件を選び、資産運用相談まで兼ねられています。

- 建替え分譲事業はちょっと他の不動産では見かけていない事業なので少し掘り下げてみます。

- マンションの建て替えや等価交換の分譲事業を建替え分譲ではされています。

- 2007年に大阪府吹田市で建替え需要第一号の高野台を完成させたのが始まりでマンション老朽化対応だけでなく近隣との一体型で取り組まれた事業だそうです。(過去に等価交換を行った事が評価された模様。)

- 等価交換、建替え事業は提供・購入する側で面倒で大変な交渉がありますが都市部需要を満たせるため魅力があるそうです。

- 建替え・等価交換によって容積率緩和等のメリットもあり供給戸数増加による販売増が見込めるとあります。これは都市部は需要が高いので即売の可能性を秘めており魅力的な事業ですね。

事業紹介 より抜粋

決算説明

- 最新決算説明を掘り下げていきます。

- 4年連続で完成品在庫ゼロを達成されておりキャッシュ回収に余念がないですね。

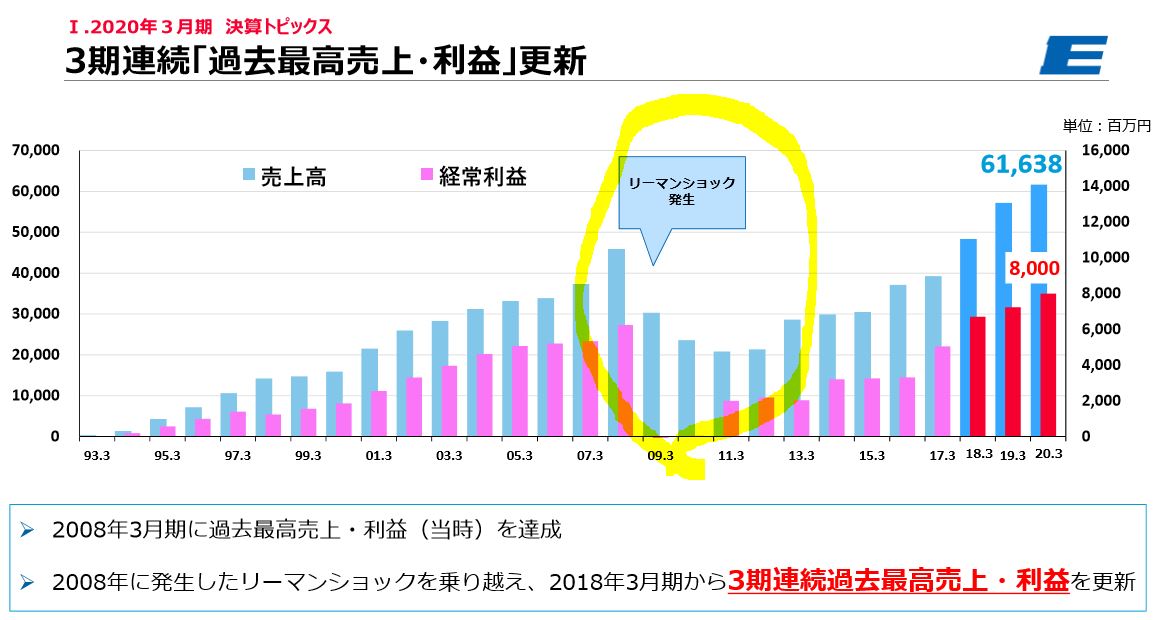

- リーマンショックを乗り越えて7期連続の増収増益です

- 過去3年間は最高益を更新し続けています。

- 近畿圏は地価の高騰は首都圏より鈍く、需要もそこまで伸びていない中でこの数字を叩き出せるのは強いですね。

- 流石にリーマンショック時は利益が出ていません。

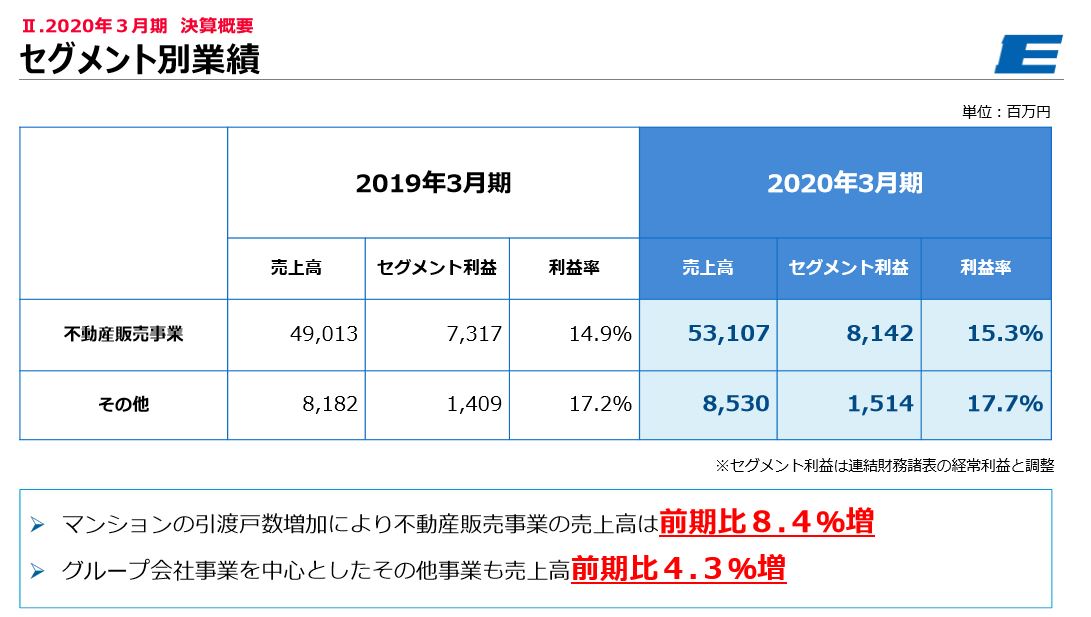

- セグメント別業績は殆どが不動産販売事業。

- 利益率10%超えは堅いですね。

- その他は、グループ会社の事業でしょう。コンサル等だと思います。

- 来期予想はコロナの影響で未定とされています。

- 販売引き渡し事例です。

- 滋賀の大津や南草津というのは生活圏にショッピングセンターなども揃っているので住みやすいところです。冬は雪も降らないですし。駅チカ物件ですね。

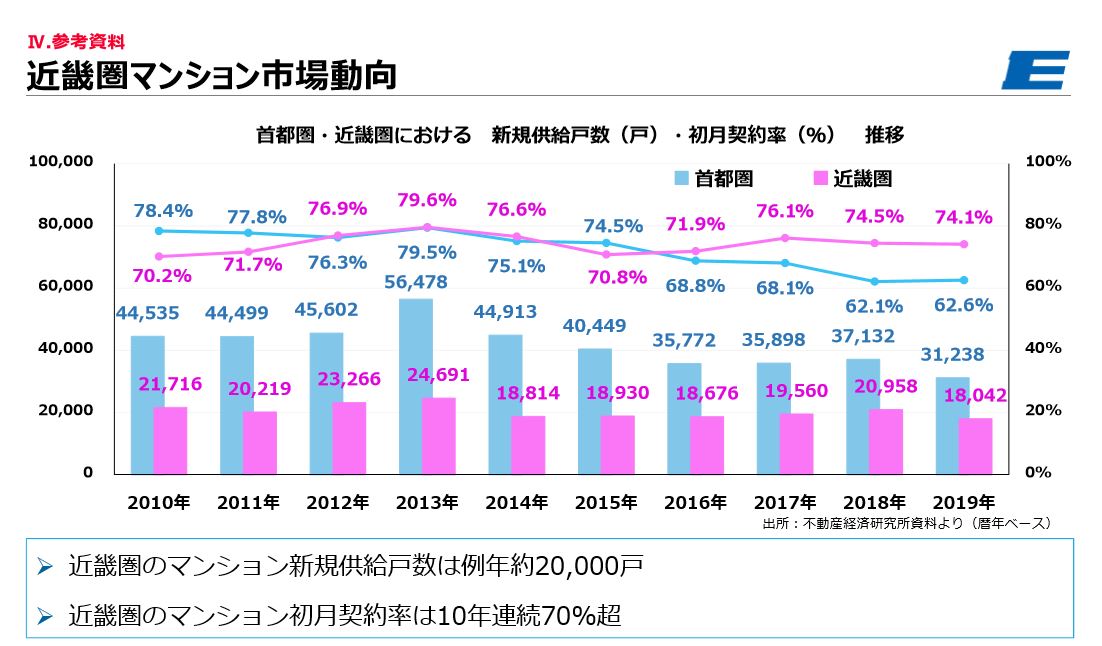

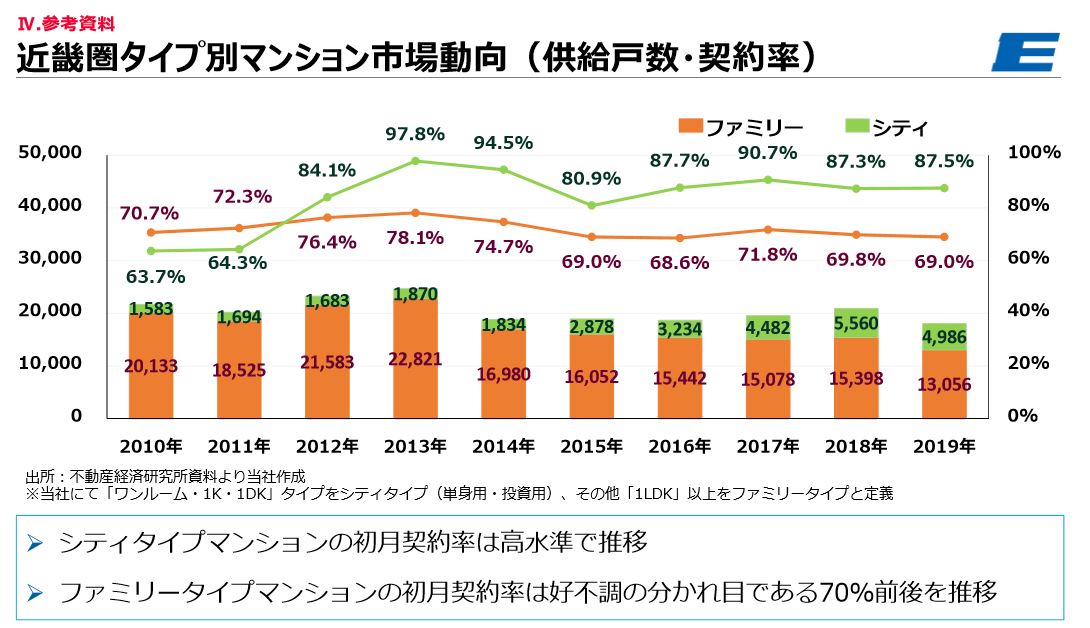

- 市場動向です。

- マンション供給戸数は2014年から横ばい傾向といったところですかね。この中で最高益を出せるのは実力ある証拠です。

- 初月契約率が70%超え、関西圏では良いものは高くても即断する文化が首都圏に比べてあるのかもしれません。

- 業界ポジションです。こういうのがあるのは有難いですね。

- 住友不動産販売の強さがよく分かりますね。5期連続全国トップ。

- これを近畿圏に置き換えると常に2位の位置です。3位とは倍近く離しているのでこの地位は揺るがないでしょう。1位のプレサンスコーポレーションは強烈なグロース株なのでここは抜けない。社長逮捕で人気落ちるかと思いますが、オープンハウスが関連会社化したので差は広がるでしょう。

- 2位の位置をキープさせながらマイペースで供給戸数を増やしていってほしいですね。

- 近畿圏でのマンション市場動向はファミリー型マンションが支配的ですね。

- シティ型は伸びてはいますがファミリー型と逆転するまでにはまだ数年から10年単位でかかるかもしれないですね。

2020年決算説明資料より抜粋

2.各種指標

(配当+優待利回り5%)

株主優待(カタログギフト3000円)5年株価チャート

配当+優待利回りや割安指標、株主優待、チャートを紹介します。

各種指標

以下の指標を表にまとめています。

- 過去3年利益に対する今期配当金予想の配当性向

- 1株配当、優待金

- 配当利回り

- 優待利回り

- 総合利回り(配当+優待利回り)

- PER/PBR/ミックス係数

- 資産株として目標値の配当+優待利回り5%です。業績好調で好財務なのでこれは長期で得られそうなので資産株候補としては十分合格ですね。

- 配当と優待利回りのバランス良しです。

- PER、PBRは成長志向の不動産株の中ではかなり激安水準ですね。値上がり期待で仕込むのもよさそうです。

株主優待(カタログギフト3000円)

エスリードのカタログギフト3000円がもらえます。(100株保有時)

株主優待をもらうには

- 3月末日

に100株以上保有している必要があります。長期特典が無いので良いですね。

カタログは季節ものと季節フリーの2構成になっており、季節ものはフルーツが中心です。季節もの、季節フリー両方見ましたがどれも魅力的な食品が多いですね。良質なカタログギフトかと思います!

株主優待より抜粋

5年株価チャート

- 過去最高益を期待してか18年には2600円まで上昇しました。

- 以降は失速して踊り場を迎えます。

- 昨年の上昇相場で再度上を目指し2200円のところから下落。コロナショックが襲って1200円切りまで行きました。(僕はこの値段で注目し始めましたね。)

- 今の位置1400円というのは過去最高益更新中を考えると悪くない位置で仕込み時と言えるかと思います。

100株保有は余裕です。

tradingview よりチャート転載

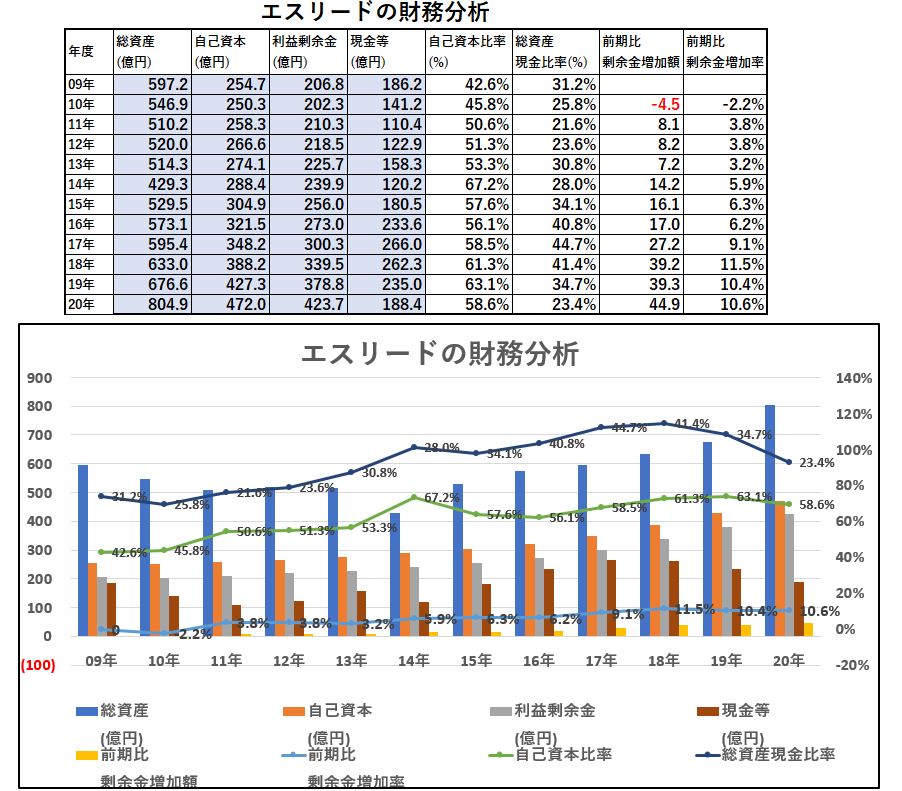

3.財務分析

配当+優待利回り5%を維持できるか財務体質を調べます。

- 高配当や優待を維持できる体力がどれほどあるのか

- 体力は過去から増え続けているか(高配当と優待を維持しながら体力増強しているか)

を確認していきます。

株主資本の増加と利益剰余金の増加を見る事で財務体質の強化具合を把握します。

現金等の金額推移をみる事で短期的な配当余力や支払い能力がどれほどあるかも把握します。

IR BANKから抜粋して独自に加工ています。(業績、配当・自社株買いの項目も同様)

財務分析

- リーマンショック時は赤字で配当維持していたので剰余金が減っています。配当維持なので株主重視の姿勢が伺えますね。この時から自己資本比率45%で不動産にしては堅い財務だったので維持できたと見ます。

- 以降は黒字を継続しているので順調に伸びてきていますね。資産株保有なら安心して見れる形です。

配当+優待利回り5%の維持は可能と見ます。

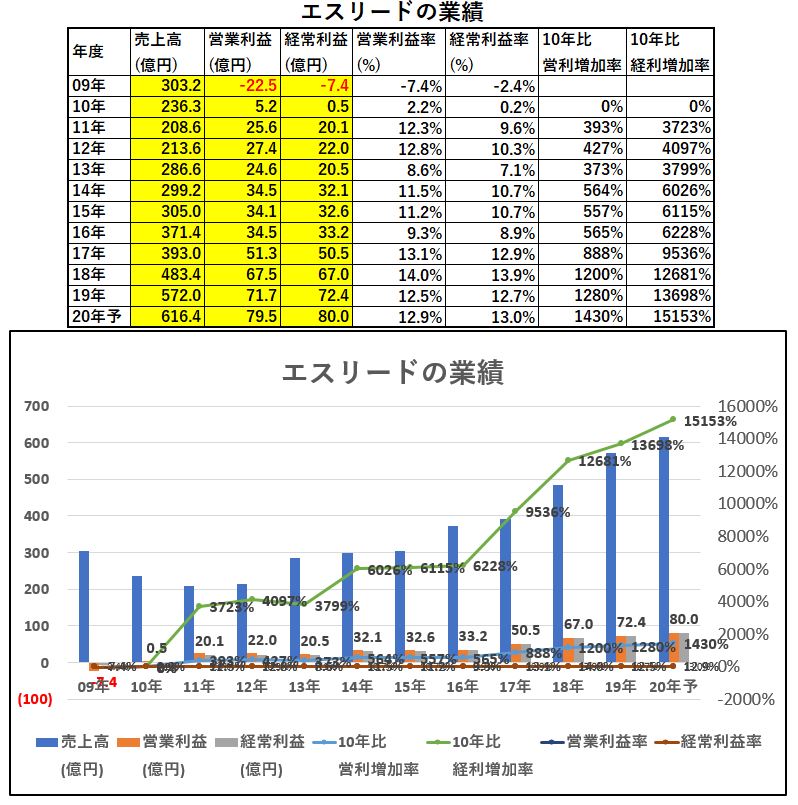

4.業績

配当+優待利回り5%を維持できるか資産株としての体力を培う業績です。

- 売上高

- 営業利益

- 経常利益

の推移を見ていきます。

- 黒字を維持できるか

を第一に見ます。次いで、効率的な経営が出来ているかを見るために

- 営業利益率、経常利益率

を見ます。

業績

- 09年のリーマンショック時の赤字は中々きついですが好財務なので生き残れましたね。タカラレーベンが同じ状況になるとやばいと思います。

- 以降はぐんぐん成長しており、営業利益率も10%台が殆どです。非常に安心できる伸びですね。

配当+優待利回り5%はこの勢いなら問題ないでしょう。むしろ増配するかもしれません。

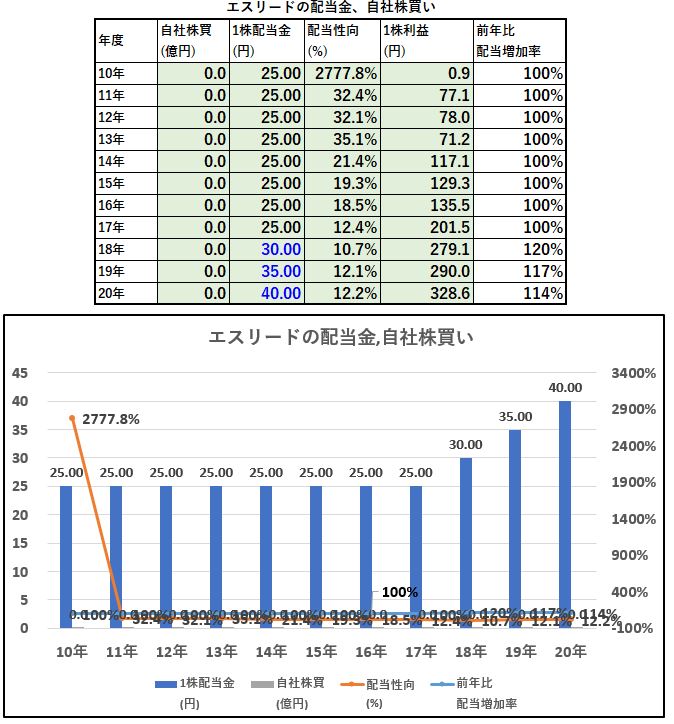

5.配当金、自社株買い

株主還元姿勢をみます。

- 利益の成長と共に安定して配当を伸ばしているか

- 自社株買いを実施して配当・優待維持に繋げているか

- 減益でも配当維持(実質累進配当姿勢)の株主への還元姿勢があるか

などで判断します。

配当金、自社株買い

- 10年度は配当性向100%越えです。実質累進配当ですね!

- 株主還元姿勢が強いのと好財務だから資金繰りに余裕があるため出来る事です。これだけで安心できます。

- 以降は25円配当を維持しており、18年の最高益更新以降にジリジリと増配し始めました。

- 40円配当で配当性向20%以下、好財務なのでこれを維持するのは余裕でしょう。来るリーマンショックに備えて安定配当を出す方針なのかもしれません。

配当+優待利回り5%は維持できるでしょう。

6.魅力とリスク

エスリードの魅力とリスクを考えてみます。

魅力

- 配当+優待利回り5.0%

- 株主優待はカタログギフト3000円相当

- 営業利益率10%超えで高成長中

- 近畿圏でマンション販売戸数トップ級(プレサンスコーポに次いで2位!)

- 自己資本比率60%程度で好財務

- マンション建て替え事業という少し珍しい事業を売りとしている

- 3期連続最高益更新中

- リーマンショックの時でも累進配当で配当据え置きする株主想いの企業

リスク

- 近畿圏の長期的なマンション需要動向は首都圏に比べると伸びない。超長期的にはどうなるかが気になるところ

- しかし、全体が伸び悩む中伸ばしているので力があるのかと思います。

- プレサンスコーポレーションの社長逮捕のような不正案件が出ると厳しい(そんな事言いだしたら、不動産皆買えなくなりますが)

以上です!

他の資産株分析も宜しければ閲覧ください。

閲覧有難うございました! 全世界の投資家とランナーに幸あれ!

2020年春号の会社四季報はお宝銘柄がいっぱいです。ぜひ、この機会にお宝銘柄を探してみては如何でしょうか?

|

|

会社四季報で銘柄発掘をした後に取引する証券会社としてSBIネオモバイル証券はお勧めです。

SBIネオモバイル証券の魅力

- 1ヵ月辺り50万円までの取引きであれば実質手数料月20円!

(220円手数料に200Tポイントが付きます) - 1Tポイント1円で株の購入資金に出来ます

- 1株から株が買えます!(他証券会社と比較し手数料激安!)

- 1株から買えるので株価の高い銘柄も含めて少額資金で分散投資できます

- 月、50銘柄まで1株から定期買付機能があるのでドルコスト平均法に最適

- 100株投資も出来るので、株主優待銘柄の購入にも向いています

- 1株から申し込めるIPO(新規公開株買付)もあります

その余っているTポイントで投資してみませんか?【SBIネオモバイル証券】 ![]()

【カタログギフト】の株主優待に興味のある方はこちらの記事もどうぞ

【資産株お勧め1.】8928 穴吹興産 配当+優待利回り4.5%以上 株主優待 カタログギフト 四国分譲マンション 首位級!

【資産株お勧め2.】9728 日本管財 配当+優待利回り5%以上! 株主優待 カタログギフト ビルメンテナンス業界初上場!

【資産株お勧め3.】8591 オリックス 配当+優待利回り9%以上! 株主優待 カタログギフト

【資産株お勧め6.】7192 日本モーゲージサービス 配当+優待利回り8%超え! 株主優待 QUOカード カタログギフト 増配率437%!