資産株投資によって10年で資産を2.5倍にした実績のある!

資産株紹介シリーズ第104弾!(過去記事一覧はこちら)

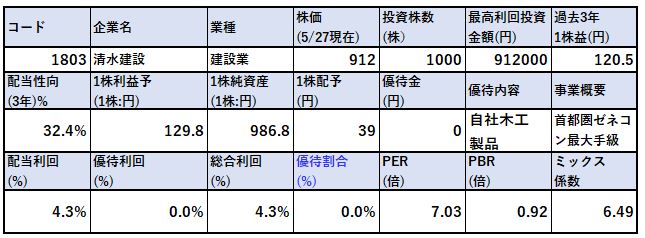

首都圏で最大手級のゼネコン清水建設(1803)です。配当利回りは4.3%です。(912円前提)株主優待はありません。厳しい業績、財務から復活しつつあります。

10年間では長期的に増益。営業利益率も1%台から7%まで回復。7円配当維持で厳しい決算を乗り越えて38円まで増配。20年度は自社株買い200億円のおまけまでついています。自己資本比率は建設業らしく低めでしたが41%まで回復(四季報) 好業績です。

清水建設(1803)の魅力は以下!

- 配当利回り4.3%

- 都市開発進む首都圏で建設業を展開

- 10年で業績は向上、増配、自社株買いも実施中

資産株については以下をレギュラー分析・紹介していきます。

- 事業概要

- 配当+優待利回り,割安指標,チャート

- 財務分析(高配当、優待を維持できる体力がどれだけあるか?)

- 業績分析(安定して稼げる利益はどれほどか?)

- 過去10年配当の推移(大きく減配していないか)

- その他(銘柄独自の魅力/リスク等)

分析は以下の

- 10年間で資産価値を2.5倍にした!

資産株ノウハウに従っています。

【10年間で資産価値2.5倍!】資産株ノウハウ 配当+優待利回り5%、利益剰余金が多い、業績安定、実質累進配当 【投資19.】

1.事業概要(首都圏で建設業展開)

会社概要です。

- 清水建設株式会社

- 1804年創業(江戸時代)

- 東京証券取引所第一部上場

- 事業内容:建築・土木等請負(総合建設業)

江戸の神田鍛冶町で清水喜助さんが開業したのが始まりです。創業当時の想いは日本人に受け入れやすい「誠心誠意、心を込めて仕事に取り組み、良いものを作って信頼されること」。「子供たちに誇れる仕事を」というのが最近のキャッチフレーズになっているそうです。

日本人って本当、世界最強の民族だと思っているんですよ。階級や出身に関係なく、皆、心のどこかでこの創業精神と同じようなマインドを備えている温かな民族だと思います。社会人になって仕事をして、それをより感じるようになりました。なんて、真面目で尊い民族だと。健気だと。

企業の寿命は30年と言われるのでこの会社は7倍も長生きしているのですね。創業精神を代々受け継いで真面目に真摯に取り組まれているからかと思います。

会社概要 より抜粋

事業概要

- 主力は建築事業です

- オフィスは1部上場の大企業等のビル、工場も同左、学校は音大や大学など景観も耐震も全てが整えられているような有名どころばかりです。凄い。。

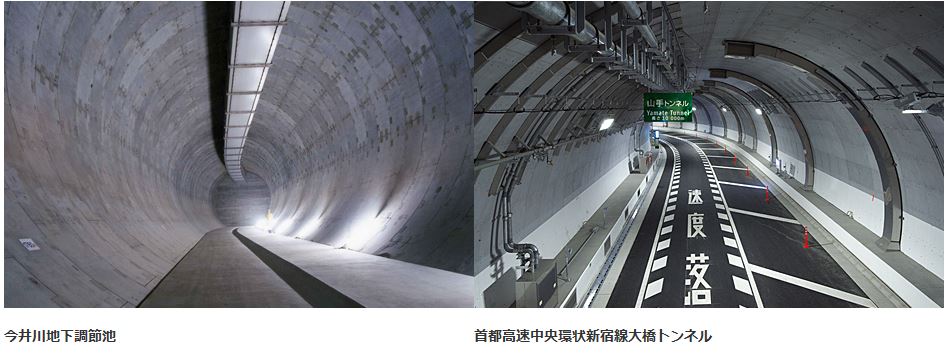

- 土木事業も素晴らしいというか凄まじい。ダム建設は壮大、首都環状線のトンネル工事は巨大で豪快。夢のある仕事ですね。

- 建築事業の一例

- 社寺…..当たり前ですがお寺も建築、施工しないとできません。国のお抱え組織がやってると勝手に思ってましたが全然違いますね。清水建設が手掛けていたのですね。神聖なものの建築を依頼されるので責任重大ですね(それだけ信頼あると言えるかと)

- 土木事業の一例

- 交通インフラの橋、日本の水源ダム、高速道路。この企業は潰せないですね。

- 日本のインフラ構造物を支えています。凄い….

- トンネル施工の一部

- 16mにも渡る巨大な専用設備で掘り進んでいくそうです。(日本最大級)

- 建設業で培ったノウハウを活かして、他4事業へ展開されています。

事業紹介より抜粋

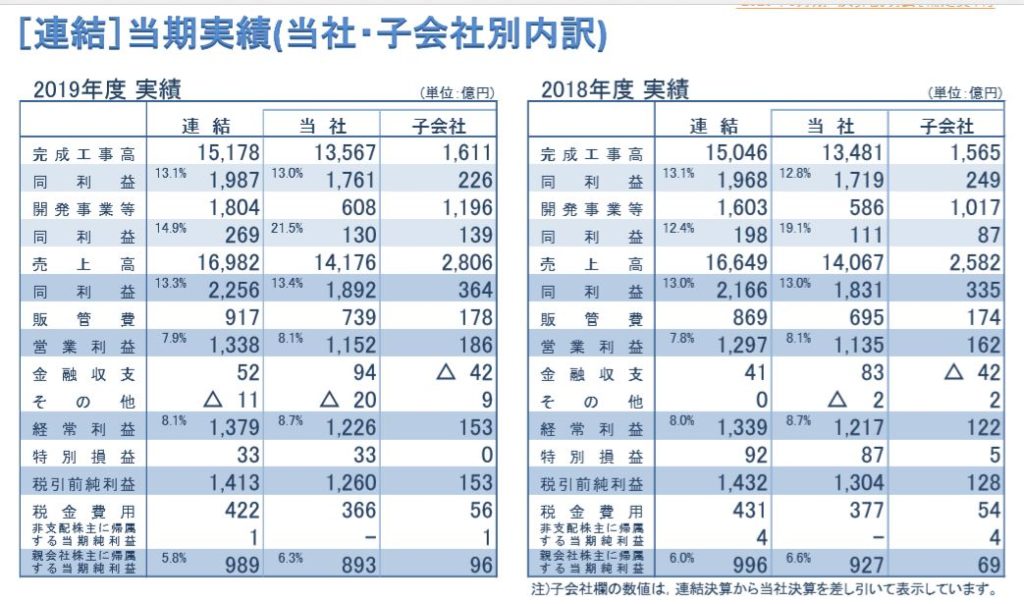

決算説明

- 最新の決算説明を掘り下げます

- 業績は横ばいといったところですね

- 営業利益率7.8%程度と高めです

- 連結子会社も利益率高めで悪くないですね

- セグメントの主力は建築事業なのですが、連結決算とセグメント業績の数字が合わなかったため割愛します。総じて大きな不採算を抱える子会社はなさそうでした。

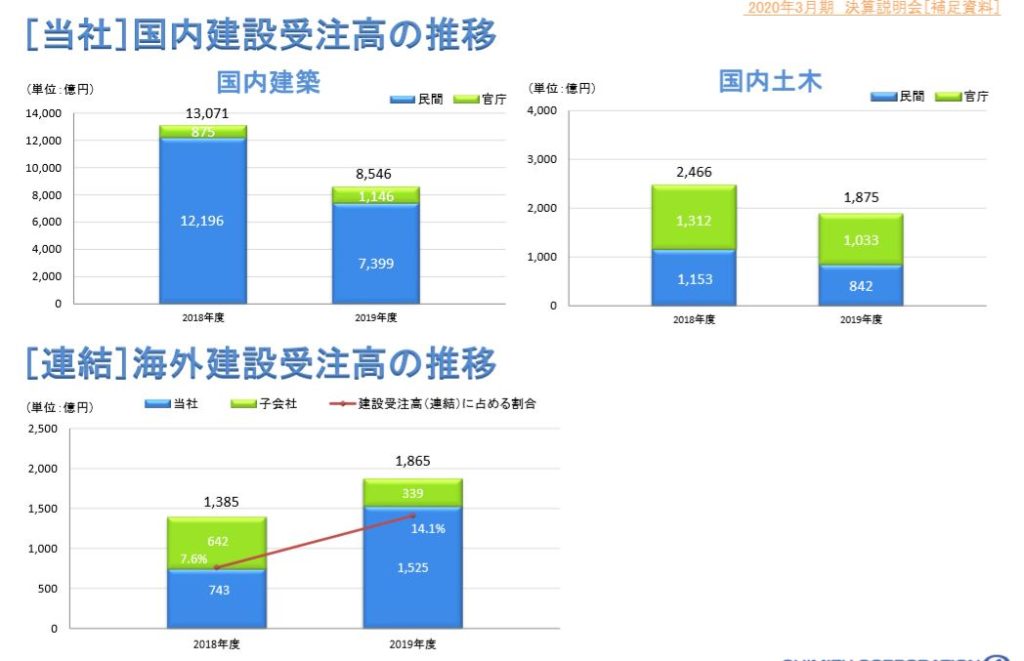

- 受注高の分析です。

- 国内建築は民間からの受注が大半、国内土木は官庁からの受注が半分を占めます。

- これ以外に、受注内容が入札と特命があり、特命が全体の3割ほどありました。特命…..信頼されている証拠ですね。

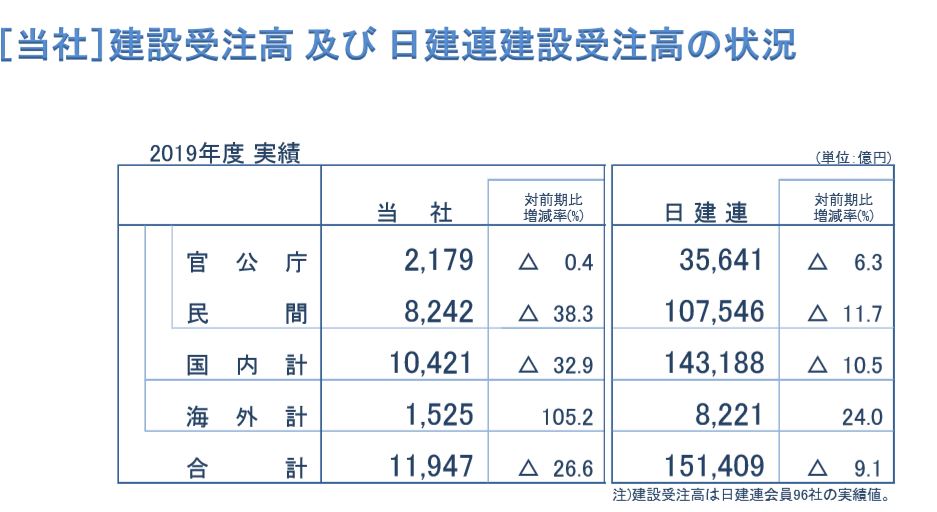

- 日建連は総合建設会社が集まって構成される団体でこの業界そのものといったところですね。

- 官公庁向け受注高の5,6%、民間受注高の7%ほどを清水建設が担っています。

- これで最大手級なので同じ規模の企業がひしめき合っていそうな業界ですね

2020年決算説明会捕捉資料より抜粋

2.各種指標

(配当利回り4.3%)

株主優待(自社製品)5年株価チャート

配当+優待利回りや割安指標、株主優待、チャートを紹介します。

各種指標

以下の指標を表にまとめています。

- 過去3年利益に対する今期配当金予想の配当性向

- 1株配当、優待金

- 配当利回り

- 優待利回り

- 総合利回り(配当+優待利回り)

- PER/PBR/ミックス係数

- 指標は建設業としては普通ですね。割安過ぎず割高過ぎず

- 株主優待は値段が付けられないため0円にしています。取得には1000株も必要です。。

- 配当利回り4%超えなのでコツコツ少しずつ仕込むのが良さそうです

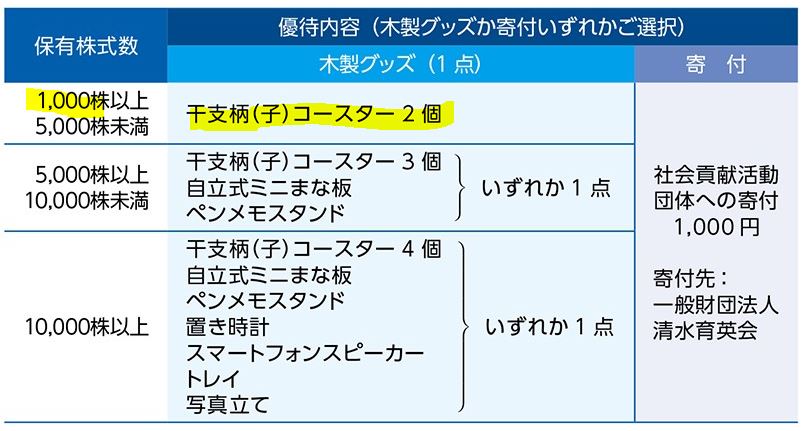

株主優待(自社製品)

清水建設の株主優待は自社製品の木工製品です。

株主優待をもらうには

- 3月末日

に1000株以上保有している必要があります。

- 1000株以上でコースター2個

- 5000株以上でコースター3個か自立式まな板かペンメモスタンドより1点

- 10000株以上でコースター4個かまな板かスタンドか….より1点

ファンだと欲しそうな優待ですね。

株主優待制度より抜粋

5年株価チャート

- コロナショックで5年来安値である890円程度を突き抜けて750円ぐらいまで下がっています

- 高値は1400円

- 今の株価911円は長期的に業績が回復してきた段階ならば、悪くはない水準です。950円ぐらいまでなら仕込みたいですね

100株保有は余裕です。

tradingview よりチャート転載

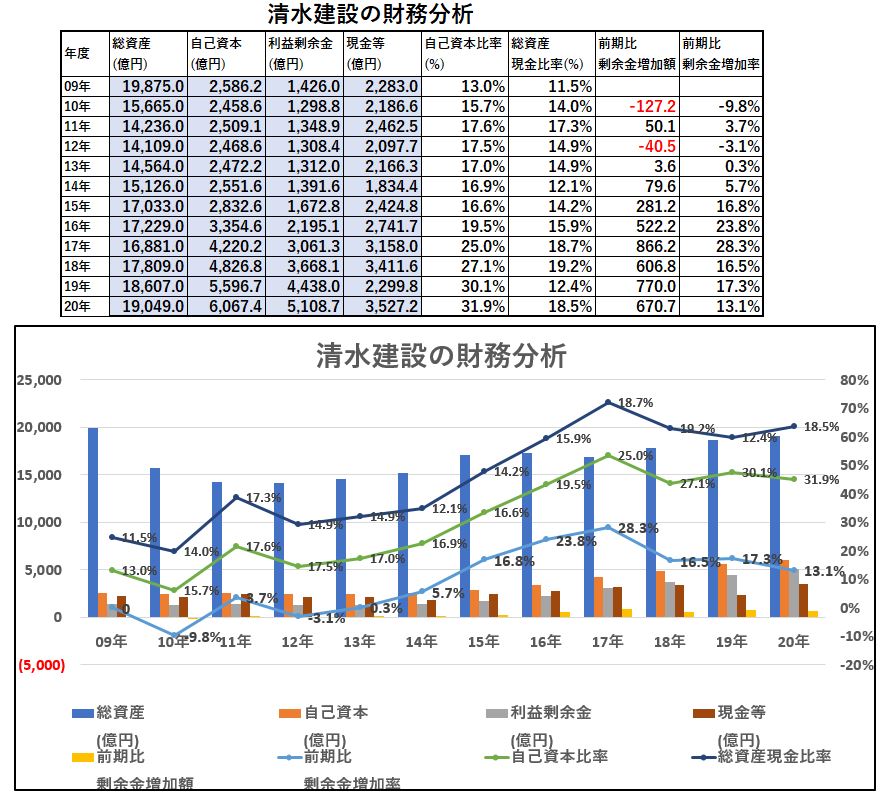

3.財務分析

配当利回り4.3%を維持できるか財務体質を調べます。

- 高配当や優待を維持できる体力がどれほどあるのか

- 体力は過去から増え続けているか(高配当と優待を維持しながら体力増強しているか)

を確認していきます。

株主資本の増加と利益剰余金の増加を見る事で財務体質の強化具合を把握します。

現金等の金額推移をみる事で短期的な配当余力や支払い能力がどれほどあるかも把握します。

IR BANKから抜粋して独自に加工ています。(業績、配当・自社株買いの項目も同様)

財務分析

- リーマンショック時は借金が多そうですね。自己資本比率が13%しかない時代でした。

- 事業の実績が凄いので銀行からの借り入れは出来ていたのでしょう。ここ無くなったら首都圏の道路工事が滞る、品質が落ちるならば潰せないでしょう。

- 業績回復に従って自己資本比率は35%(四季報では41%)まで上昇しています。

配当利回り4.3%は維持できるかと思います。

こう見ると、仕事やスケールは凄いのですが堅さでいうと日比谷総合設備を買いたくなりますね。

4.業績

配当利回り4.3%を維持できるか資産株としての体力を培う業績です。

- 売上高

- 営業利益

- 経常利益

の推移を見ていきます。

- 黒字を維持できるか

を第一に見ます。次いで、効率的な経営が出来ているかを見るために

- 営業利益率、経常利益率

を見ます。

業績

- 財務内容は厳しかったですが09年は黒字なんですね。

- 売上高が高いのでレバレッジを効かせて受注を取りに行っていたのかもしれません

- 13年ぐらいまで低迷期でしたが、14年以降回復して伸びています

- 営業利益率は1%台から7%台へ回復してきました

配当利回り4.3%は長期的には問題ないでしょう。

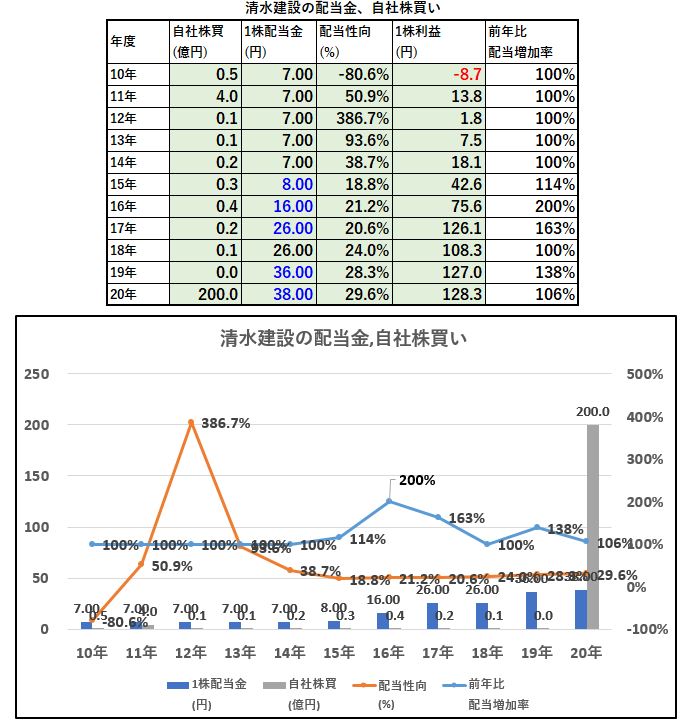

5.配当金、自社株買い

株主還元姿勢をみます。

- 利益の成長と共に安定して配当を伸ばしているか

- 自社株買いを実施して配当・優待維持に繋げているか

- 減益でも配当維持(実質累進配当姿勢)の株主への還元姿勢があるか

などで判断します。

配当金、自社株買い

- 低迷期は7円配当据え置きで頑張っていた時代ですね

- 業績回復後は増配を年々続けており38円まで上昇

- コロナショックの影響を加味してか200億の大規模自社株買いをぶちこんでいます。

- ぶち込むという事は会社として今の株価は割安水準にあると判断しているのかと思います。

配当利回り4.3%は業績が維持できる限り大丈夫でしょう。

6.魅力とリスク

清水建設の魅力とリスクを考えてみます。

魅力

- 配当利回り4.3%

- 都市開発進む首都圏で建設業を展開

- 10年で業績は向上、増配、自社株買いも実施中

- 交通インフラ(橋、首都圏環状線、トンネル)やダム、日本を支える大インフラの施工実績有。大学、上場企業も手掛ける

リスク

- 首都圏再開発後の受注は….?

- 業界需要を独占しきっているわけではないので常に競争環境は厳しそう

- 自己資本比率はあまり高く無いため不況時が厳しいか?

以上です!

他の資産株分析も宜しければ閲覧ください。

閲覧有難うございました! 全世界の投資家とランナーに幸あれ!

2020年春号の会社四季報はお宝銘柄がいっぱいです。ぜひ、この機会にお宝銘柄を探してみては如何でしょうか?

|

|

会社四季報で銘柄発掘をした後に取引する証券会社としてSBIネオモバイル証券はお勧めです。

SBIネオモバイル証券の魅力

- 1ヵ月辺り50万円までの取引きであれば実質手数料月20円!

(220円手数料に200Tポイントが付きます) - 1Tポイント1円で株の購入資金に出来ます

- 1株から株が買えます!(他証券会社と比較し手数料激安!)

- 1株から買えるので株価の高い銘柄も含めて少額資金で分散投資できます

- 月、50銘柄まで1株から定期買付機能があるのでドルコスト平均法に最適

- 100株投資も出来るので、株主優待銘柄の購入にも向いています

- 1株から申し込めるIPO(新規公開株買付)もあります

その余っているTポイントで投資してみませんか?【SBIネオモバイル証券】 ![]()

高配当株に興味のある方はこちらの記事もどうぞ

3440日創プロニティ 高配当バリュー株! 配当利回り4.3% 【資産株お勧め101.】

賃貸仲介国内首位の高配当株! 大東建託(1878) 配当+優待利回り 6.1%【資産株お勧め100.】