資産株投資によって10年で資産を2.5倍にした実績のある!

資産株紹介シリーズ第96弾!(過去記事一覧はこちら)

建設材や家具に使用するメラミン化粧板生産大手の日本デコラックス(7950)です。株主優待はありません。配当利回り5%です。(株価5580円前提)

この銘柄はバリュー株魂をくすぶられたところに資産株基準がマッチした珍しい銘柄です。

- 発行済み株式数が極端に少ない

- 僕の大好きな名古屋証券取引所二部

- 成長は無いが長期で見ると安定黒字を確保している

- トップシェア商品保有

- 営業利益率8~10%前後で推移

- 長期的には増配している

- 自己資本比率88%!資産の大半は土地なのでデッド化リスクは低い

- 大株主名簿を見ると2,3万株。2~3億あれば四季報に載れる笑

等など、魅力的な要素が多く燻ぶられました。

日本デコラックス(7950)の魅力は以下!

- 配当利回り5%

- 出来高が極端に少なく不況時に強い(買手がいないので値段が付かない)

- 建設用ケミカルアンカートップシェア!

- 営業利益率8~10%

- 自己資本比率88%。固定資産の大半を土地で保有

- 長期的に増配傾向

資産株については以下をレギュラー分析・紹介していきます。

- 事業概要

- 配当+優待利回り,割安指標,チャート

- 財務分析(高配当、優待を維持できる体力がどれだけあるか?)

- 業績分析(安定して稼げる利益はどれほどか?)

- 過去10年配当の推移(大きく減配していないか)

- その他(銘柄独自の魅力/リスク等)

分析は以下の

- 10年間で資産価値を2.5倍にした!

資産株ノウハウに従っています。

【10年間で資産価値2.5倍!】資産株ノウハウ 配当+優待利回り5%、利益剰余金が多い、業績安定、実質累進配当 【投資19.】

1.事業概要(建設材、化粧板材を生産)

会社概要です。

- 日本デコラックス株式会社(NIHON DECOLUXE CO.,LTD)

- 昭和33年設立

- 名古屋証券取引市場第二部上場

- 事業内容

化粧材ユニット:外観部分の柱や板材。オフィス家具、デスク、什器に使用

住環境ユニット:改修やリフォーム用途の化粧材。不燃性、耐久性、意匠性、適リフォーム性等の特徴あり

電子材ユニット:PCや電子機器内の基板に使われる樹脂積層板や配線基板

ケミカルアンカーユニット:接着系のケミカルアンカー。道路、鉄道、橋梁の補修・補強材。病院や公共施設にも展開されている1969年からある商品。

四季報によるとケミカルアンカーはトップシェアだそうです。化粧材用途は無くならず、住環境のリフォームも継続需要があります。業界シェアが高ければ安定しそうです。

電子材ユニット関係は同業との差別化要素が欲しいところ。事業概要の掘り下げはこういう差別化要素があるかを見ていきたいと思います。工場は愛知と三重に集中しています。

会社概要 より抜粋

事業概要

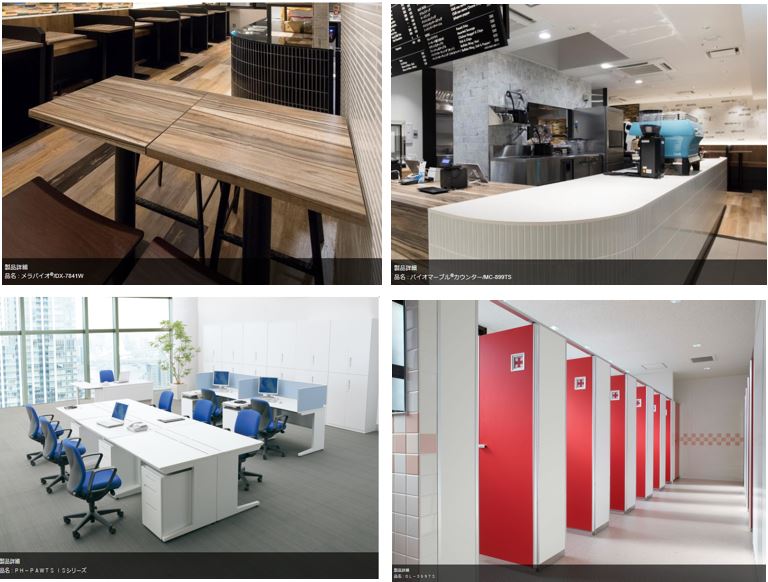

- 化粧材ユニット関係の事業概要です。

- 商品事例がイメージしやすいと思い、事例紹介のページから抜粋しています。

- 左上の喫茶店等で使われている机や床の板がそれに当たります。他、右上のスターバックスのようなカウンターの化粧板、左下のオフィス関係の机に使われるもの、右下のトイレのドアなどに使われる鮮やかなものなどを作られています。

- 商品として

「メラバイオ」:50%が植物性材料で使われているCo2排出削減等環境を意識した商品。36色のカラーバリエーションが豊富

「FIRENZEeco」:豊富なサイズバリュエーションが売りで、他社に無いサイズで低コスト導入が売り

「バイオマーブル」:カウンターに使われる素材で高め。木工まで綺麗に魅せるための素材。熱や水に強く硬い。汚れにも強い。

等が作られています。

- 住宅関連の住宅メラニン化粧板関係の製品用途です

- キッチンやトイレ、バスルーム関係に使われていたりしますね。

- 植物由来の成分を50%使った環境に配慮した製品。衝撃、傷に強い商品。耐水性、耐汚染性などの機能があります

業界トップシェア!ケミカルアンカー

- 1969年に国内初のケミカルアンカーを開発した同社。

- ケミカルアンカーは、工事現場で使われるアンカーボルトの化学材料版です。

- アンカーボルトとは、橋や建物などコンクリート材に打ち込む事で固定するもので建築には欠かせないです。

- 同社の製品がどれだけ優れているかを説明した動画です。

- 道路、鉄道、港湾、学校等のインフラ整備に欠かせないものです。(これは強い匂い)

- 環境に配慮して発がん性のある物質を含まない製品を開発。

- 同社製品の特長として

水に浸す作業レス:工事現場の作業効率UP。強度UP

施工後の強度UPが速い

施工時の騒音対策レベルが高い(60DB以下)

JR東日本の長期持続荷重試験で3500年持つ驚異的な強度

耐熱性も高い(400℃の過熱でも耐える)

等の高性能な特徴を持ちます。

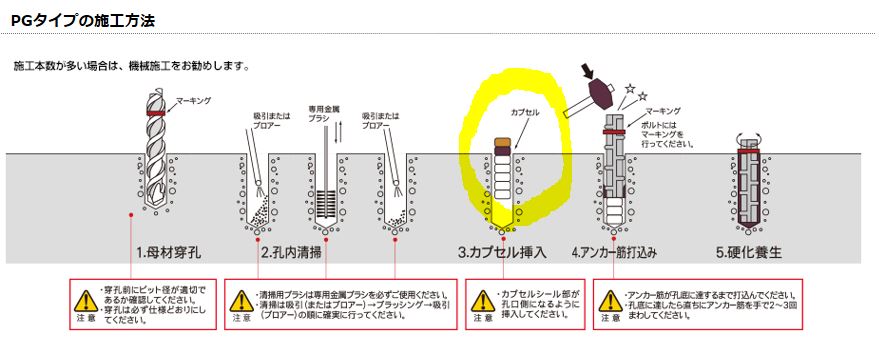

- これは製品の一部の施工(コンクリートにアンカーを打ち込む作業)例の説明図です。

- ケミカルアンカーを打ち込むための穴をあけて、削りカスの吸引掃除をします

- その後、ケミカルアンカー(黄色)を挿入

- その上からボルトを打ち込みボルトにケミカル樹脂が行きわたるようにして固めます

納入先がありましたが

- 清水建設、竹中工務店、大成建設などが施工

- 住友生命、安田生命、地方銀行沢山、高島屋、ブリヂストン、マキタ、アイシン精機、ソニー、トヨタ、JAL、阪急電鉄、西日本鉄道、東京ガス、大阪ガス、北海道電力、防衛庁、海上保安庁、新幹線下関工事局、日本国有鉄道新幹線総局、日本道路公団、NTT、文部省、厚生省、あらゆる市の市役所や学校

凄まじい数と得意先です。1個1個は数十、数百円なのでしょうが有名どころに満遍なく使われているのが業界トップシェアをうかがわせます。

ケミカルアンカー 高圧メラニン化粧板 不燃メラミン化粧板 より抜粋

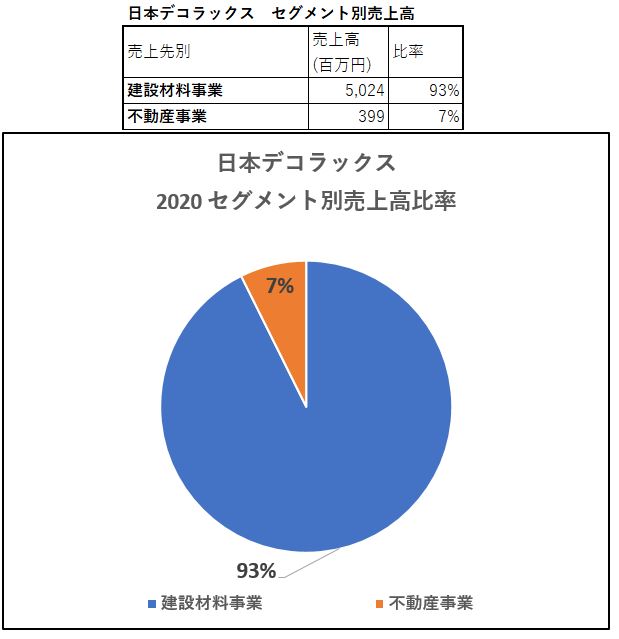

セグメント別情報

- 最新決算短信を掘り下げます

- セグメントは2つ持っており、建設材料と不動産事業です

- 建設材料の中に化粧板、電子部品、ケミカルアンカーの3つが含まれています

- 建設材料事業の中の売上は化粧板が7割、電子部品とケミカルアンカーが残り3割といったところです

- ケミカルアンカーが業界トップなのでここが主力であって欲しかった。業績の変動は化粧材に大きく振られる事になります

- ただ、化粧板はオフィスや賃貸アパートなどに使われるので長期的には需要は底堅いかと思います。後は、同業との差別化要素がどれだけあるか?

- 不動産事業はオフィスビルの賃貸事業なので堅いところを選んでいるかと思います。安定収益源の確保ですね。固定資産の土地が大きく占めますがこのためでしょう。不動産メーカーと違ってレバレッジを効かせず、自前の固定資産を負債がほぼない状態で運営しているので、経費は固定資産税程度だと予想できるので堅そうです。

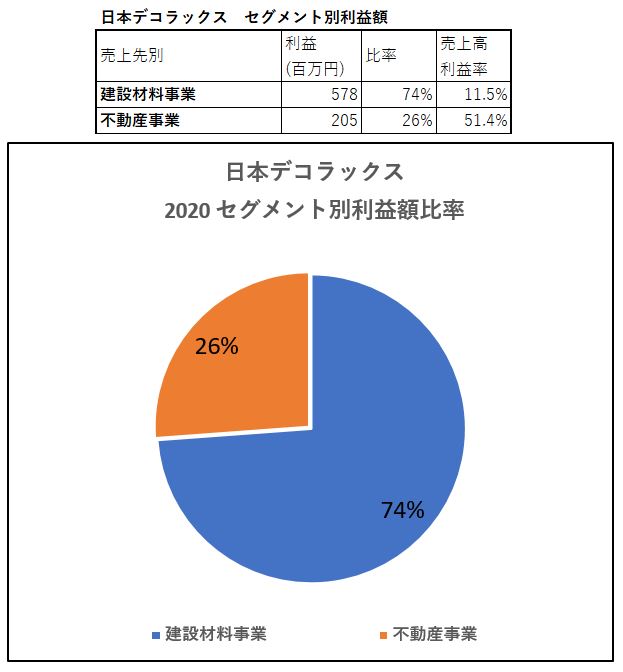

- 利益額、率の情報です

- 不動産事業の利益率が50%を超えていますね。今期はオフィスビルの一部を売却した利益が載っているそうです。それでも前年度は利益率40%は超えています。

- ですが主力の建設材事業も利益率10%超えなので悪くない事業ですね

- 建設材は、化粧板は消費増税の影響と東京オリンピックトイレ需要の一服、電子板は米中貿易摩擦の影響と台風の影響で売上減少。ケミカルアンカーは底堅く推移しています。

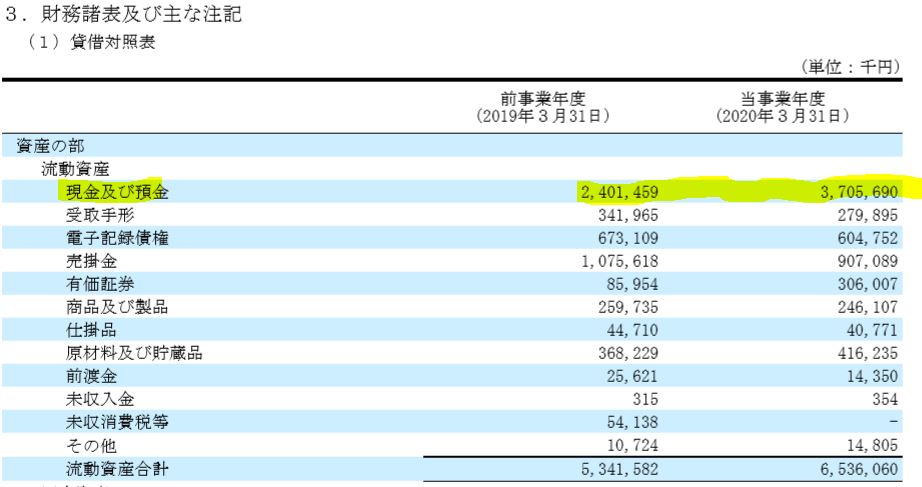

- 財務を見てみます。流動資産です。

- 現預金がトップで65億のうち、37億。半分以上を占めており堅いです。

- 商品、製品、仕掛品の割合が低いのが良いですね。デッド在庫が発生してもデッド金額が少ない、不況に強い体質と考えられます

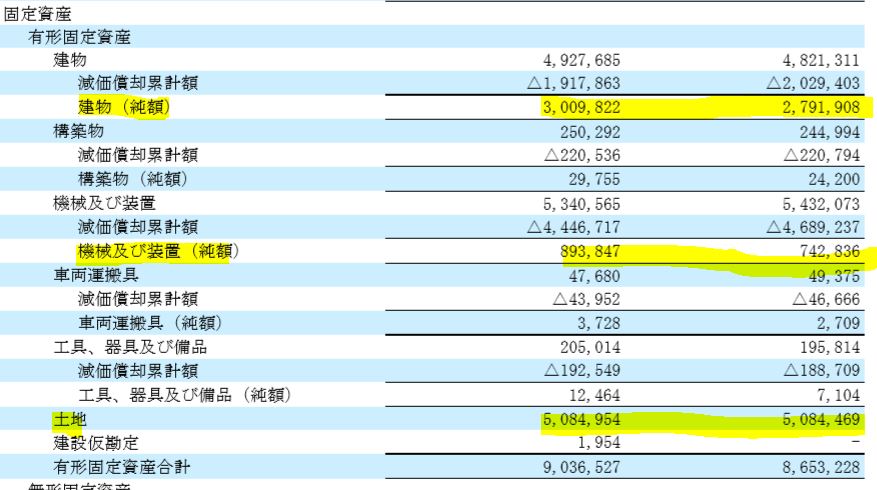

- 次いで固定資産を見てみます

- 固定資産は86億と流動資産の1.3倍ほどを占めています。

- ここは設備投資をあまり必要とせずとも事業運営が出来る体質なのでしょう。建物、機械及び装置の減価償却が進んでいるため累計額が増えています。そのため簿価が低めです。多分、自動車プレスメーカーは絶えず設備投資が旺盛なためここの金額が非常に高いとみています。

- 簿価が少ないというのはどういう事かというと、いざ不況になって保有している設備や建物が利益に寄与する割合が少ないと判断された場合、減損を適用して簿価を引き下げるのですが、その割合が少ない事を意味します。(会計学上、正しい言葉を用いていないかもしれませんが原理はこうです。)

- なので、設備投資が死に金になる可能性が低いという事。これは強いですよ。

- 固定資産の6割を占めるのは土地です。バブル期は土地の資産額が倍増していく話が出て、企業はこぞって土地を買いあさっていました。借金して。今の時代は土地はそこまで資産額が増えるわけではないですし、ここは借金がほぼない状態。この土地は無理して買ったものではないでしょう。ここが、オフィス向けの賃貸収益源を生んでいると考えます。

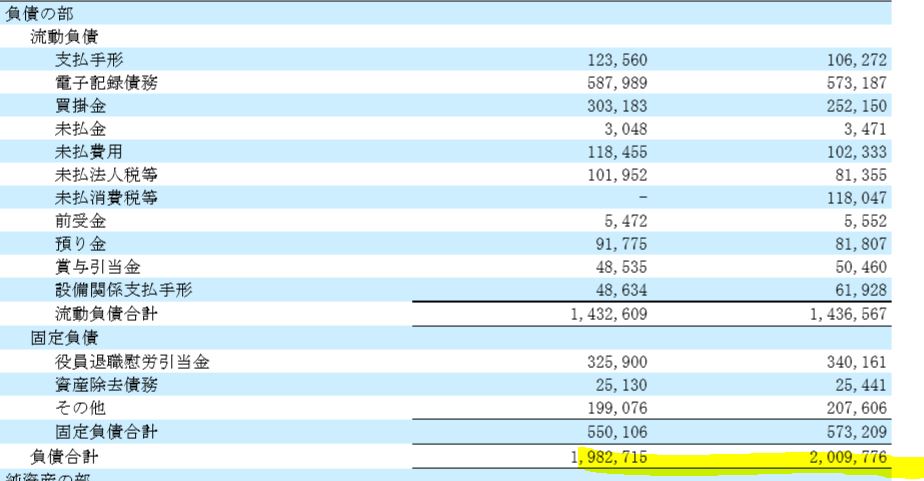

- 続いて負債です。流動負債と固定負債の合計金額に注目します。20億とあります。

- さっき流動資産の項目で現金預金が37億あるといいました。つまり、現金預金で負債全てを賄う事が出来る経営をしている事が伺えます。こんな企業はあまりないです。(殆どは流動負債と流動資産の合計が一緒か、流動資産が2倍ある。でも、現金預金では流動負債を賄う事などできない体質の企業が多い。)

- 相当に不況に強く、資金繰りは最強でしょう。

- よく見ると、普通にあるはずの「短期借入金」と「長期借入金」がありません。完全無借金経営と言えますね。

こういったところから、配当性向が69%と高めの決算になっていますが実は配当性向100%に上げても資金繰りは全く問題ないので、企業努力次第ですが配当金280円というのは余裕で維持が出来ると考えます。財務基盤は相当に強いです。

2020年決算短信より抜粋

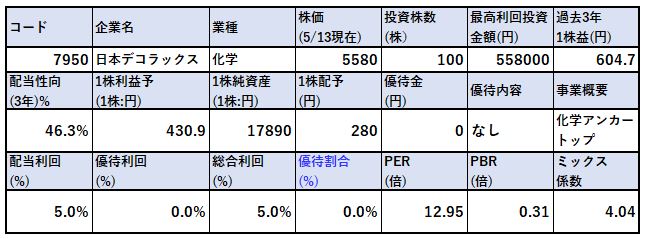

2.各種指標

(配当利回り5%)

株主優待(なし)5年株価チャート

配当+優待利回りや割安指標、株主優待、チャートを紹介します。

各種指標

以下の指標を表にまとめています。

- 過去3年利益に対する今期配当金予想の配当性向

- 1株配当、優待金

- 配当利回り

- 優待利回り

- 総合利回り(配当+優待利回り)

- PER/PBR/ミックス係数

- 減益基調であるため収益バリューPERはさほど割安ではないです。

- 注目は資産バリューのPBRですね。財務情報の分析で掘り下げたようにここの資産は土地と現金預金が大半を占めています。土地は安定収益源になっているので悪くない資産と考えると会社を解散したときの資産価値は現在の株価よりも相当上にあると見ます。(1万円以上は堅いイメージ)そう考えると激安です。

- 280円配当は維持できる財務・業績なので企業としては減益基調でも維持してほしいところ。ここに期待して保有を狙います。

株主優待(なし)

日本デコラックスには株主優待はありません。

5年株価チャート

tradingviewではチャートが出ませんでした。名古屋証券取引所というマニアック市場のチャートは出ないようです。仕方ないのでSBIの20年チャートを見た上での特徴を言葉で記載します。

- 下値はリーマンショック時の2009年の4000円。2003年日経平均が過去最安値に近い水準まで売り込まれたときも同様の金額になっています。

- 高値は2006年の9000円。小泉さんが政権を取っていた辺りでしょうか?リーマンショック前までは徐々に上り基調あった株価です

- リーマンショックから立ち直った後は徐々に右肩上がりの株価で8000円超えまで一時行きました

- その後、2018年の8000円超えをピークに2018年の暴落で下げ6200円程度だたものがコロナショックで5000円まで下落。今に至ります。

出来高が殆ど無いので買うには相当な忍耐が要ります。5500円以下で欲しいところです。

4/30日から値段が付いていません。ネオモバで端株も買えないので100株単位の購入になっているところも参入障壁でしょう。

個人的には出来高ゼロは大好きです。

100株保有は超難易度が高いでしょう。

tradingview よりチャート転載

3.財務分析

配当利回り5%を維持できるか財務体質を調べます。

- 高配当や優待を維持できる体力がどれほどあるのか

- 体力は過去から増え続けているか(高配当と優待を維持しながら体力増強しているか)

を確認していきます。

株主資本の増加と利益剰余金の増加を見る事で財務体質の強化具合を把握します。

現金等の金額推移をみる事で短期的な配当余力や支払い能力がどれほどあるかも把握します。

IR BANKから抜粋して独自に加工ています。(業績、配当・自社株買いの項目も同様)

財務分析

- 業績は伸びは無いですが黒字で安定しているので利益剰余金、自己資本が順調に増えています。現金等が一時減っているのでここで土地を増やしたか設備投資をしているかもしれませんね

- 自己資本比率は80%を超えており安定しています。

配当利回り5%は維持できる水準とみます

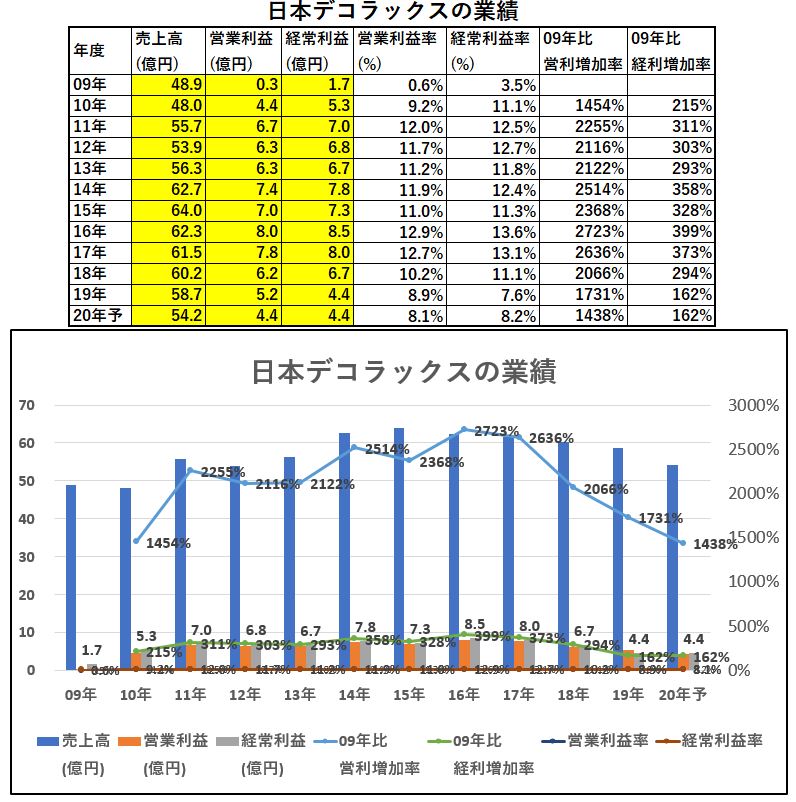

4.業績

配当利回り5%を維持できるか資産株としての体力を培う業績です。

- 売上高

- 営業利益

- 経常利益

の推移を見ていきます。

- 黒字を維持できるか

を第一に見ます。次いで、効率的な経営が出来ているかを見るために

- 営業利益率、経常利益率

を見ます。

業績

- リーマンショック時でもなんとか黒字を確保しているのは素晴らしいです

- ここからジリジリと上げてきましたが19年、20年は減益基調です。

- 営業利益率は10%超えで安定しており、業績が悪いここ2年でも8%と高いです。不動産事業が下支えしているのかもしれません。

配当利回り5%は長期的には問題ないでしょう。

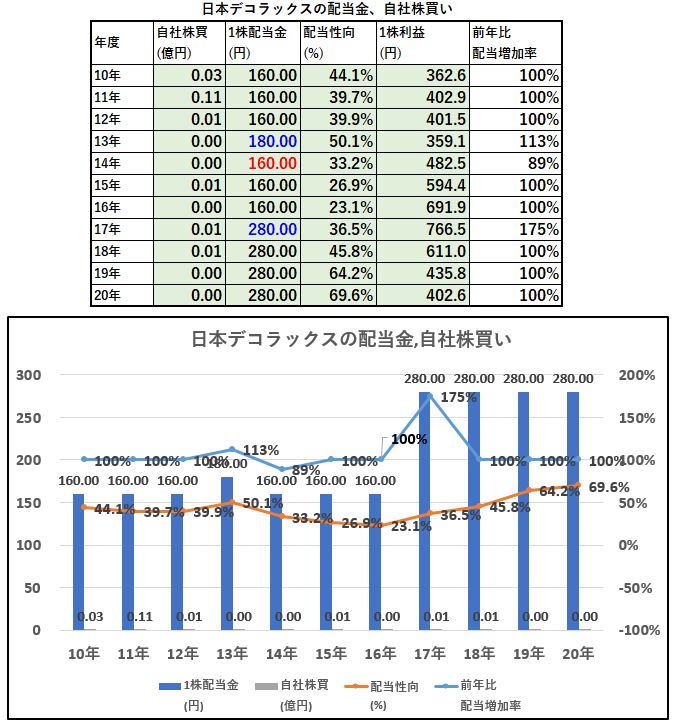

5.配当金、自社株買い

株主還元姿勢をみます。

- 利益の成長と共に安定して配当を伸ばしているか

- 自社株買いを実施して配当・優待維持に繋げているか

- 減益でも配当維持(実質累進配当姿勢)の株主への還元姿勢があるか

などで判断します。

配当金、自社株買い

- 1点気になるのが14年の減配。現金等が15億におちこんだときで一時的に資金繰りが悪化したときです。といっても、減配しないで済む水準かと思いますが。

- 17年に大幅増配して据え置きています。ここが維持できるかが見極めどころです。

- 財務体質的には余裕で維持できるのですが、どうするかは経営者次第です。

配当利回り5%は財務、収益的には全く問題なく維持できるでしょう。どうするかは経営次第かと思います。

6.魅力とリスク

日本デコラックスの魅力とリスクを考えてみます。

魅力

- 配当利回り5%

- 出来高が極端に少なく不況時に強い(買手がいないので値段が付かない)

- 建設用ケミカルアンカートップシェア!

- 営業利益率8~10%

- 自己資本比率88%。固定資産の大半を土地で保有

- 現金預金で負債全てを賄える鉄壁の財務基盤

- 土地50億が生み出す不動産賃貸の安定収益源

- 長期的に増配傾向

リスク

- 建設材事業の減益基調が抑えられないと厳しい

- 建設材はケミカルアンカーが強いが売上の規模が低い。化粧板、プリント基板でも差別化要素が欲しい

- 土地50億の保有場所次第では空室リスク高まる(おそらく東海の中心で堅いとは思いますが)

以上です!

他の資産株分析も宜しければ閲覧ください。

閲覧有難うございました! 全世界の投資家とランナーに幸あれ!

2020年春号の会社四季報はお宝銘柄がいっぱいです。ぜひ、この機会にお宝銘柄を探してみては如何でしょうか?

|

|

会社四季報で銘柄発掘をした後に取引する証券会社としてSBIネオモバイル証券はお勧めです。

SBIネオモバイル証券の魅力

- 1ヵ月辺り50万円までの取引きであれば実質手数料月20円!

(220円手数料に200Tポイントが付きます) - 1Tポイント1円で株の購入資金に出来ます

- 1株から株が買えます!(他証券会社と比較し手数料激安!)

- 1株から買えるので株価の高い銘柄も含めて少額資金で分散投資できます

- 月、50銘柄まで1株から定期買付機能があるのでドルコスト平均法に最適

- 100株投資も出来るので、株主優待銘柄の購入にも向いています

- 1株から申し込めるIPO(新規公開株買付)もあります

その余っているTポイントで投資してみませんか?【SBIネオモバイル証券】 ![]()

【高配当株】に興味のある方はこちらの記事もどうぞ

【資産株お勧め3.】8591 オリックス 配当+優待利回り9%以上! 株主優待 カタログギフト

【資産株お勧め8.】7272 ヤマハ発動機 配当+優待利回り5%超え! 株主優待 地元名産品等 バイク 世界 2位!

【資産株お勧め51.】10年連続増配で配当金7倍!4765 モーニングスター 配当利回り 3.75%!