資産株投資によって10年で資産を2.5倍にした実績のある!

資産株紹介シリーズ第101弾!(過去記事一覧はこちら)

マニアックな福岡証券取引所から2019年に東京証券取引所2部へ上場した3440日創プロニティです。バリュー株ですがコロナショックで高配当株の仲間入りする配当利回り4.3%になりました。(587円) 株主優待はありません。

建築材の金属・ゴム加工を手掛けています。業績は長期的には伸びていますが建築関係の需要に左右されるのか大きくバラつきます。ですが、絶えず黒字で自己資本比率は60~70%で有利子負債少なく好財務です。資産バリュー株と言われる所以ですね。

3440日創プロニティの魅力は以下!

- 配当利回り4.3%

- 自己資本比率60~70%で有利子負債少なく、配当性向も低いため配当維持可能

- 長期的には伸びている

- 2019年、東証二部に上場後は上場来安値更新(1200円→500円以下に下落)

- 好財務な資産バリューなので会社解散価値が高い。高配当利回りを得ながら大きな値上がり益を期待できるバリュー資産株!

資産株については以下をレギュラー分析・紹介していきます。

- 事業概要

- 配当+優待利回り,割安指標,チャート

- 財務分析(高配当、優待を維持できる体力がどれだけあるか?)

- 業績分析(安定して稼げる利益はどれほどか?)

- 過去10年配当の推移(大きく減配していないか)

- その他(銘柄独自の魅力/リスク等)

分析は以下の

- 10年間で資産価値を2.5倍にした!

資産株ノウハウに従っています。

【10年間で資産価値2.5倍!】資産株ノウハウ 配当+優待利回り5%、利益剰余金が多い、業績安定、実質累進配当 【投資19.】

1.事業概要(建築材の金属・ゴム加工事業展開)

会社概要です。

- 日創プロニティ株式会社

- 1983年設立

- 東京証券取引所第二部上場

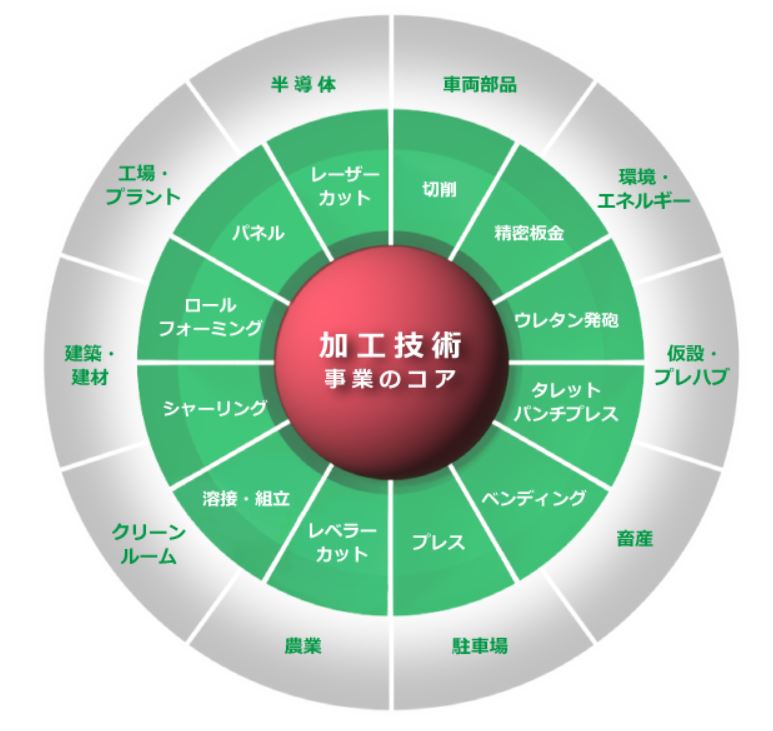

- 事業内容:建築・建材、環境・エネルギー、工場・プラント、駐車場、仮設・プレハブ、半導体、農業、畜産、車両部品など幅広い業界へ金属製品を提供

「日々創造」の創業精神を大事にして積極的に事業展開しているようですね。加工に関して短期・長期課題に対応し、目指すは「加工の総合商社」だそうです。

事業概要

- 加工の総合商社とはよく言ったものです。

- 切削、プレス、溶接、組立、曲げ、板金加工などあらゆる加工技術を自社で保有しています。(ひとつひとつが業界トップだと最強ですが、加工設備や技術そのものは設備業界から調達しているようです。(アマダの設備の写真がありました。)

- この会社の売りはオンリーワンの技術・設備ではなく、加工技術なら「なんでもやりまっせ!」と見ました。専門業者を探すのが面倒なお客さんには打ってつけかと思います。

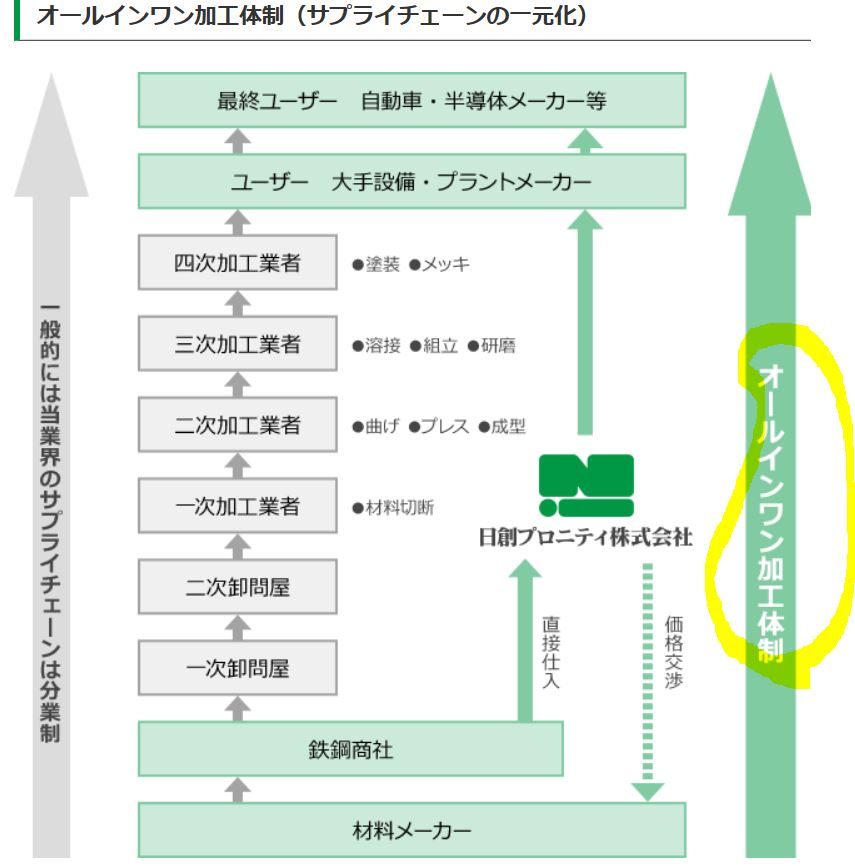

- 利益率が高い理由が何となく見えてきました

- 同社の利益率が高い理由は素材や材料を直接仕入れ、完成品加工まで全てやってしまう事かと思います。

- 間に加工業者や商社をかませば噛ますほど間で利益を売価に上乗せするのでお客さんからみると最終的に相当高くなるんですね。ですが、素材仕入れ以降は全て1社でやる事で日創プロニティにとっては利幅を高く取れるし、お客さんからすると仕入れ価格を安く出来る(1社で全てやった方がすり合わせ技術が勝り安くなる)。Win/Winの関係です。

- 主な保有加工技術の一例です。

- モロ、AMADAの文字が見えます。

- でもいいんです。ここの売りは加工の総合商社。加工技術1つ1つがオンリーワンでなくていい。

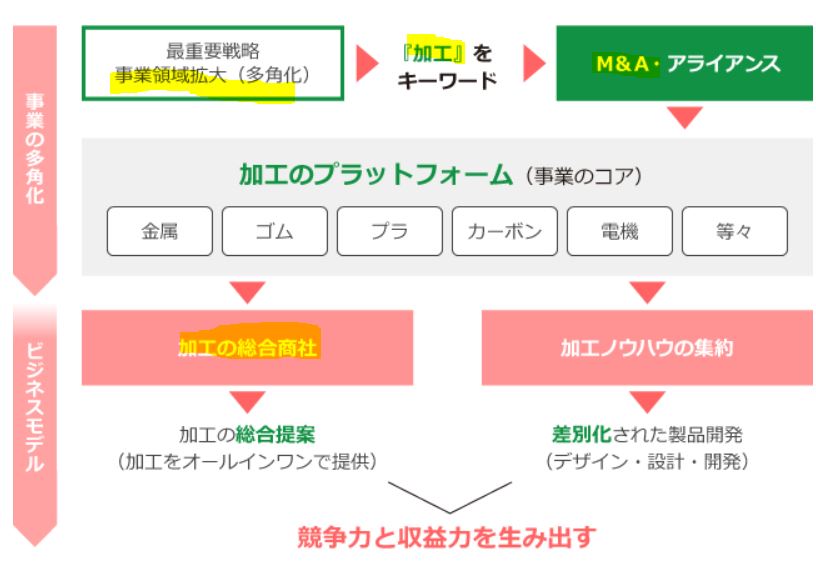

中期ではM&Aを駆使して加工技術を更に身に付けて強化

- これは将来展望資料の抜粋です

- 19~21年にかけて50億円を上限にM&A・アライアンス(業務提携)を駆使して新たな加工技術の獲得を目指しています。

- 創業精神の「加工の総合商社」に則っているので方向性は間違っていません。

- 幅広い業界を手掛けているため、加工技術や種類が増える事で業容拡大していく絵は見えます。自己資本比率も高く無理が無い経営をしているので長期的には良いじゃないですか。この会社。

決算説明

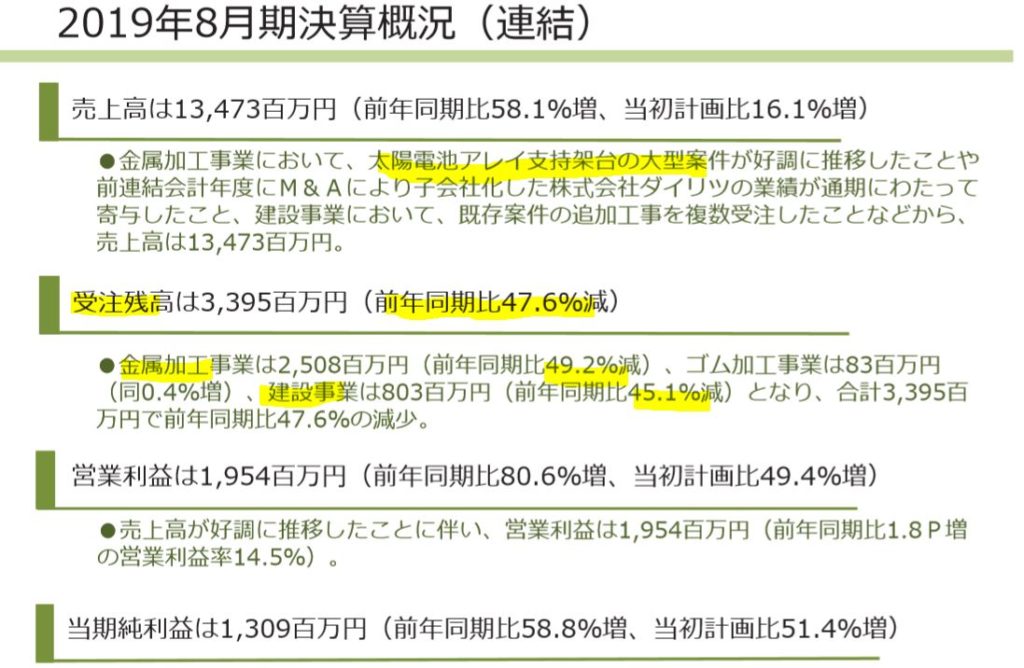

- 最新通期決算説明を掘り下げます

- 昨年度は増収増益で東証二部上場後のスタートとしては上々です

- 金属加工事業にて大型の太陽電池アレイ支持架台の案件獲得、M&A化した会社の連結業績入りが功を記したようです

- しかし、主力の金属加工事業と建設事業の受注高が急激に落ち込んでいるため20年度業績予想は相当に悪化しています。

- 当ればデカいのですがという事業ですね。ストックビジネス要素はゼロに思います。

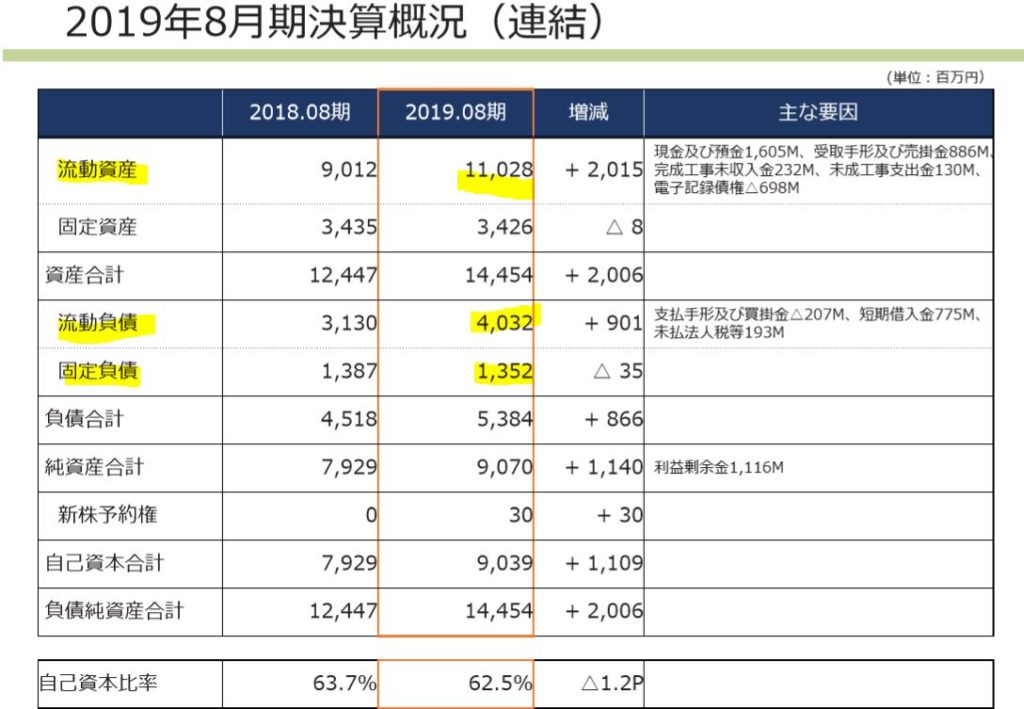

- 財務内容です。

- 流動資産で負債を賄っているので堅そうではあります。

- 流動資産の大半が現金預金なら良かったのですが、受取手形と売掛金が8割を占めます。という事は、得意先の財務内容次第です。ですが、主要取引先は日揮と新日鉄なので先ず大丈夫でしょう。

- そう考えると相当に堅い財務に思えます

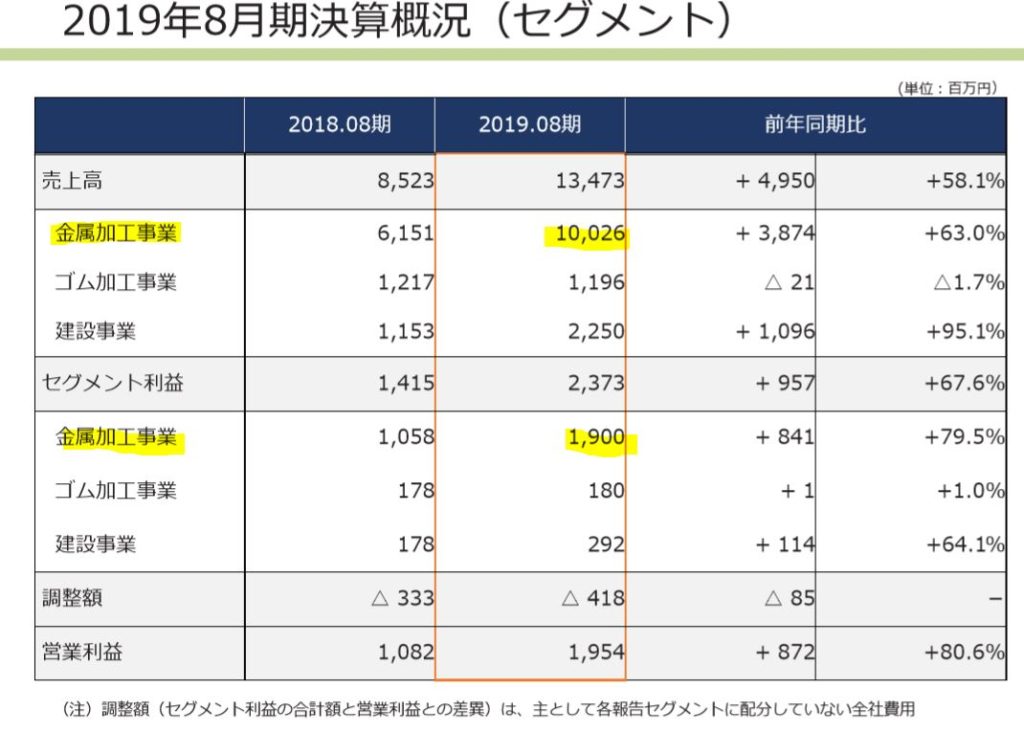

- セグメント別情報です

- 8割は金属加工事業、次いで建設事業、ゴム加工事業と続きます

- 金属加工事業が飛躍的に伸びているのは太陽光とM&Aでしょう。

- 3事業とも営業利益率は10%を超えており高いです。素材仕入れから販売まで加工をワンストップで手掛けているお陰ですね!

- ここは受注もバラつきが業績バラつきのネックになるようです

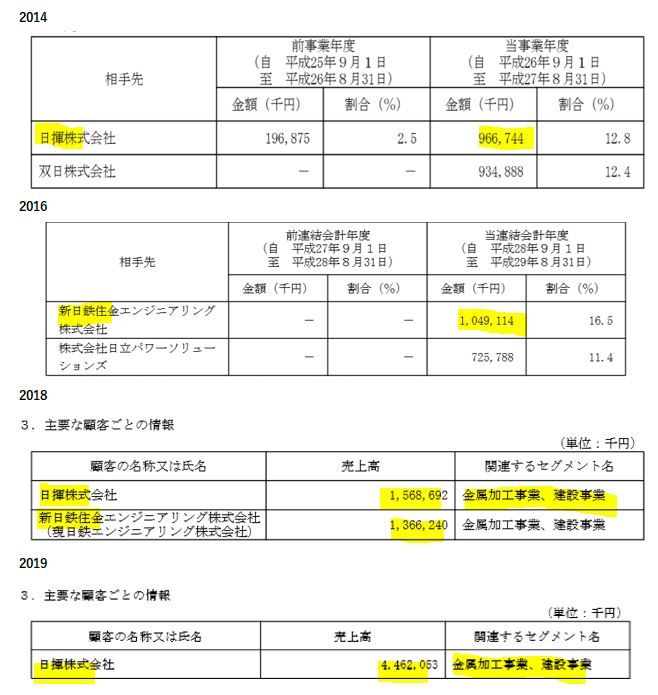

- ならば主要得意先はどうなっているのか?そう思って決算短信を数期分見てみました

- 4期ほど見ましたが、日揮と新日鉄が主力のようです。

- 特に2019年度は日揮が大半を占めますね

- ここは要は、日揮が飛躍的に伸びると伸びるのでしょう。そんな日揮は2020年度の業績予想は伸長です!今仕込むのは面白そうです。

しかし、短期的には厳しいようです。太陽電池アレイの大型受注案件が予定より進捗が遅れている関係で大幅な下方修正を発表しました。(4/14)

これを受けて一時株価は550円→500円割れまで落ちていました。

ですがこれは僕の主観ですが来期に期ずれすれば来期予想は大幅な増益になるのではないでしょうか?(要は20年、21年度の通期では変わらないという事。しかし、株価は未来を表すもの。21年に20年度に発生するはずだった案件を取り込めば大幅に業績向上が見込める。その発表時に株価は暴騰するかもしれません。ここを見込んで今のうちに500~1000株ほど仕込むのは有。)

2019年決算説明資料より抜粋

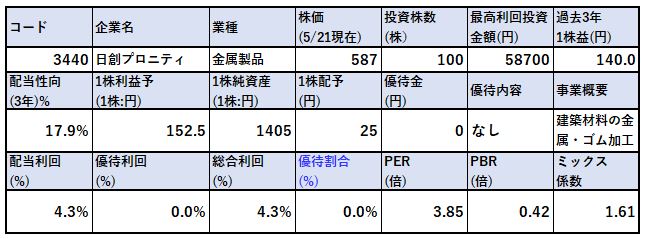

2.各種指標

(配当利回り4.3%)

株主優待(なし)5年株価チャート

配当+優待利回りや割安指標、株主優待、チャートを紹介します。

各種指標

以下の指標を表にまとめています。

- 過去3年利益に対する今期配当金予想の配当性向

- 1株配当、優待金

- 配当利回り

- 優待利回り

- 総合利回り(配当+優待利回り)

- PER/PBR/ミックス係数

- PBRが0.42倍とかなりの割安水準です。大半が流動資産で日揮と新日鉄の売掛金・受取手形であるので現金化可能性は相当に高いでしょう。

- PERも4倍以下と割安です。ただし、減益予想での値なので今はこんなものでしょう。日揮が伸びてくれば途端にPEGレシオも加味すると激安になると見ます

- 配当は25円予想です。財務的に25円は維持するとみてます。

- 値上がり益待ち狙いで少しずつ仕込むのはありです。バリュー&資産株として面白いです。

株主優待(なし)

日創プロニティは株主優待がありません。

5年株価チャート

- これは東証二部に上場後のチャートです。1年程度です。

- 1200円の上場価格から500円以下になりました。ここでバリュー&資産株化している事に気づいてネオモバでコツコツ買い開始です

- 650円ぐらいまでは買っておいて日揮と共に躍進するまで配当をもらって放置。

こんな戦略が手堅いと見ます。ああ、買いたくなってきましたね!!

100株保有は余裕です。

tradingview よりチャート転載

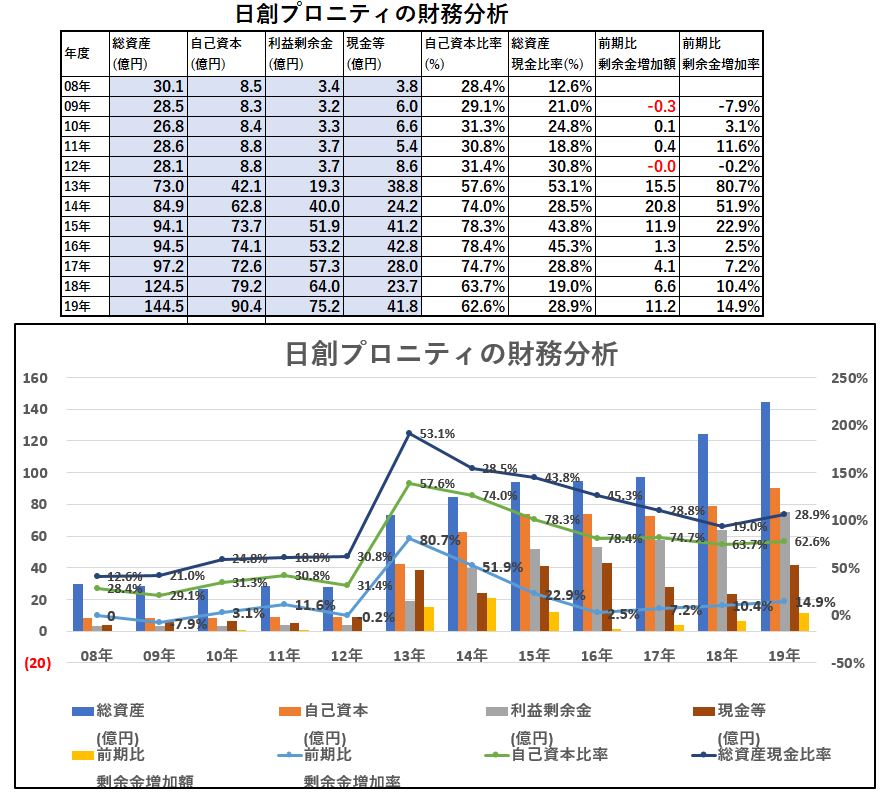

3.財務分析

配当利回り4.3%を維持できるか財務体質を調べます。

- 高配当や優待を維持できる体力がどれほどあるのか

- 体力は過去から増え続けているか(高配当と優待を維持しながら体力増強しているか)

を確認していきます。

株主資本の増加と利益剰余金の増加を見る事で財務体質の強化具合を把握します。

現金等の金額推移をみる事で短期的な配当余力や支払い能力がどれほどあるかも把握します。

IR BANKから抜粋して独自に加工ています。(業績、配当・自社株買いの項目も同様)

財務分析

- 12年度までとそれまでで様相が変わっていますね

- 元々は2007年に福岡証券取引所に上場していた銘柄です

- 私見ですが12年度以降にM&A使った総合加工商社を目指し始めたのでは?と思っています。

- この伸び方はM&Aか主力事業が伸びないと無い成長性ですから

- 自己資本比率が高いです。現金等は20%台ですが、売掛金と手形は主要得意先が日揮なので大丈夫でしょう。(日揮はここ数年では潰れんでしょうし。)

配当利回り4.3%は維持できるとみます

4.業績

配当利回り4.3%を維持できるか資産株としての体力を培う業績です。

- 売上高

- 営業利益

- 経常利益

の推移を見ていきます。

- 黒字を維持できるか

を第一に見ます。次いで、効率的な経営が出来ているかを見るために

- 営業利益率、経常利益率

を見ます。

業績

- 金属加工事業の受注がばらつくのでしょう。

- 長期的に業績は伸びていますが、13年以降の乱高下が激しいです

- ですがM&Aを加速しながら徐々に伸びている事は分かります

- 無理が無い経営なので上下動は繰り返しつつも伸びていくと見ます

- 要はここの13年以降の業績推移は小型日揮と思えばいいのです。日揮も業績はばらついています。ですが、プラント関係で大型の長期受注を受けているので2~3年は伸びると見ます。

- 20年度業績は4/14日に下方修正に。ただ、大型案件の期ずれが中心のようなので将来性期待はまだ見込み有です

- そこにここが受注トレンドとして載れば……魅力的です。

それに期待して仕込むのが夢があってバリュー株魂が揺さぶられます。

配当利回り4.3%は長期的には問題ないでしょう。

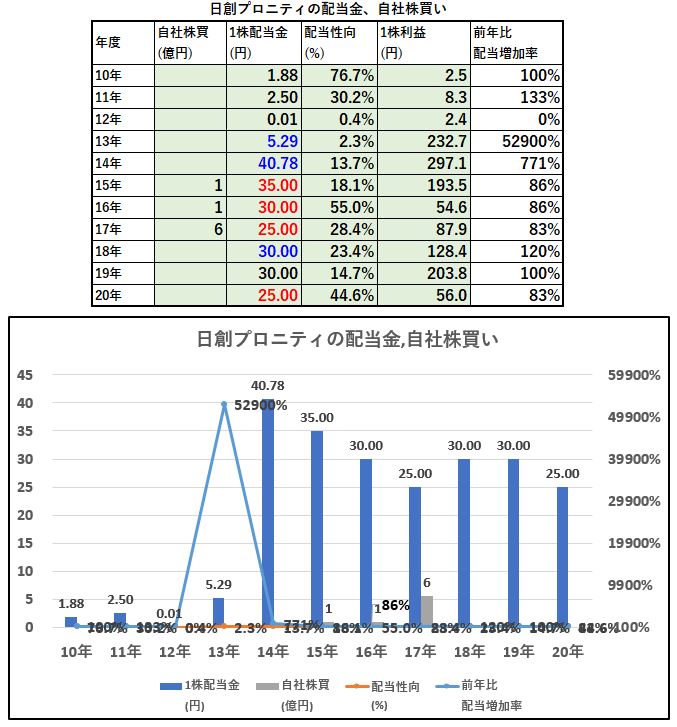

5.配当金、自社株買い

株主還元姿勢をみます。

- 利益の成長と共に安定して配当を伸ばしているか

- 自社株買いを実施して配当・優待維持に繋げているか

- 減益でも配当維持(実質累進配当姿勢)の株主への還元姿勢があるか

などで判断します。

配当金、自社株買い

- 配当性向はやんちゃです

- 減配もしていますが、このばらつきなら許容できます。

- 下方修正で下がっても25円。ここが下限ならば資産株として持っておいて値上がり待ちを1~2年待つのはありです。

長期的にM&Aが加速すれば伸びるでしょう。

配当利回り4.3%は財務内容的には維持できるとみます

6.魅力とリスク

日創プロニティの魅力とリスクを考えてみます。

魅力

- 配当利回り4.3%

- 自己資本比率60~70%で有利子負債少なく、配当性向も低いため配当維持可能

- 長期的には伸びている

- 2019年、東証二部に上場後は上場来安値更新(1200円→500円以下に下落)

- 好財務な資産バリューなので会社解散価値が高い。高配当利回りを得ながら大きな値上がり益を期待できるバリュー資産株!

- 得意先は日揮!日揮が伸びればここも伸びる。日揮は20年以降は躍進予想なので面白いかもしれない

- 資産の8割は売掛金と受取手形。主要得意先が日揮なので現金化率は高いと見ます(未回収リスクは低い)

- 加工の総合商社。ワンストップで素材仕入れから完成品まで手掛けるので営業利益率が10%超えです

リスク

- フロー型経営のため毎期の需要変動に大きく業績が左右される

- 日揮が伸びないと共に減収減益に陥る

- 加工の総合商社である限り安定収益基盤は中々図れないかもしれない。

- 建設、鉄鋼業界に受注が偏っているため、安定需要が見込める業界開拓が必要。携帯基地局向けや企業の工場開発などの需要は取り込めないか?

- 20年度は厳しい決算で下方修正。しかし、期ずれ案件であるため21年度は逆襲するか!?

以上です!

他の資産株分析も宜しければ閲覧ください。

閲覧有難うございました! 全世界の投資家とランナーに幸あれ!

2020年春号の会社四季報はお宝銘柄がいっぱいです。ぜひ、この機会にお宝銘柄を探してみては如何でしょうか?

|

|

会社四季報で銘柄発掘をした後に取引する証券会社としてSBIネオモバイル証券はお勧めです。

SBIネオモバイル証券の魅力

- 1ヵ月辺り50万円までの取引きであれば実質手数料月20円!

(220円手数料に200Tポイントが付きます) - 1Tポイント1円で株の購入資金に出来ます

- 1株から株が買えます!(他証券会社と比較し手数料激安!)

- 1株から買えるので株価の高い銘柄も含めて少額資金で分散投資できます

- 月、50銘柄まで1株から定期買付機能があるのでドルコスト平均法に最適

- 100株投資も出来るので、株主優待銘柄の購入にも向いています

- 1株から申し込めるIPO(新規公開株買付)もあります

その余っているTポイントで投資してみませんか?【SBIネオモバイル証券】 ![]()

高配当株に興味のある方はこちらの記事もどうぞ

【資産株お勧め50.】【株主優待】最大5000円相当の高級カタログギフト 17年連続増配! 9443 KDDI 配当+優待利回り 4.7%

【資産株お勧め51.】10年連続増配で配当金7倍!4765 モーニングスター 配当利回り 3.75%!

10年連続増配の高配当株! スカラ(4845) 配当利回り5%以上 【資産株お勧め79.】

【株主優待】QUOカード5000円!信用保証最大手! 全国保証(7164) 配当+優待利回り4.7% 【資産株お勧め.85】