資産株投資によって10年で資産を2.5倍にした実績のある!

資産株紹介シリーズ第100弾!(過去記事一覧はこちら)

ようやく記念すべき100記事目になります。記事作成はもはや自分の欲しい銘柄を買いたい時に本当に買うべきかの確からしさを掘り下げる事に集中しまくっています。100記事書いていく事によって、5年、10年単位で伸びていく銘柄かそうでないかがだんだんわかってきました。それは今度、noteという形で集大成化しようと思います。

さて、100銘柄目は賃貸仲介業では国内首位!賃貸物件を探す時は一度はお目にかかった事があるでしょう。大東建託(1878)です。Dルームなどで有名ですね。山陰にいる時も滋賀にいる時も物件を内見させてもらいましたが、一目惚れする物件が多かったです。連続増配中で配当+優待利回りは6.1%になります。(10730円前提で300株を3年保有前提)

株主優待は100株保有で全国共通ギフト券2000円(1年長期保有)、300株保有するとこのギフト券が13000円(3年長期保有)に増額されます。300万以上するので中々買うのにためらいます。

ですが、配当利回りだけでも5.7%もあるので僕は高配当株対象の資産株としてネオモバで毎月1株ずつコツコツ買う事にしています。この利回りは悪くない。

素晴らしいのは業績にも表れています。長期的に増収増益。営業利益率は7~8%の高値で安定。自己資本比率は30%台と低めですが、ここはキャッシュを貯め込むのではなく

- 株主還元しています

それは、増配と自社株買いの実績を見れば分かります。強みはどこにあるのか頑張って掘り下げたいと思います。

大東建託(1878)の魅力は以下!

- 配当+優待利回り6.1%

- 株主優待は300株保有で13000円相当の全国共通ギフト券(3年長期保有)

- 長期的に増収増益

- 営業利益率7~8%で安定

- 賃貸住宅で国内首位

- 長期的に増配、大規模自社株買いを実行している株主に手厚い企業

資産株については以下をレギュラー分析・紹介していきます。

- 事業概要

- 配当+優待利回り,割安指標,チャート

- 財務分析(高配当、優待を維持できる体力がどれだけあるか?)

- 業績分析(安定して稼げる利益はどれほどか?)

- 過去10年配当の推移(大きく減配していないか)

- その他(銘柄独自の魅力/リスク等)

分析は以下の

- 10年間で資産価値を2.5倍にした!

資産株ノウハウに従っています。

【10年間で資産価値2.5倍!】資産株ノウハウ 配当+優待利回り5%、利益剰余金が多い、業績安定、実質累進配当 【投資19.】

1.事業概要(賃貸住宅首位)

会社概要です。

- 大東建託株式会社

- 1974年設立

- 東京証券取引所第一部上場

- 事業内容:

- (1)アパート、マンション、貸店舗、貸工場、貸倉庫、及び貸事務所等の建設業務

- (2)入居者斡旋等の不動産仲介業務、及び建物管理、並びに賃貸借契約管理等の不動産管理業務

“生きることは、託すこと”

ステークホルダーから夢や将来を託されて継続的な成長が出来る企業を目指されている走です。壮大な志ですね。

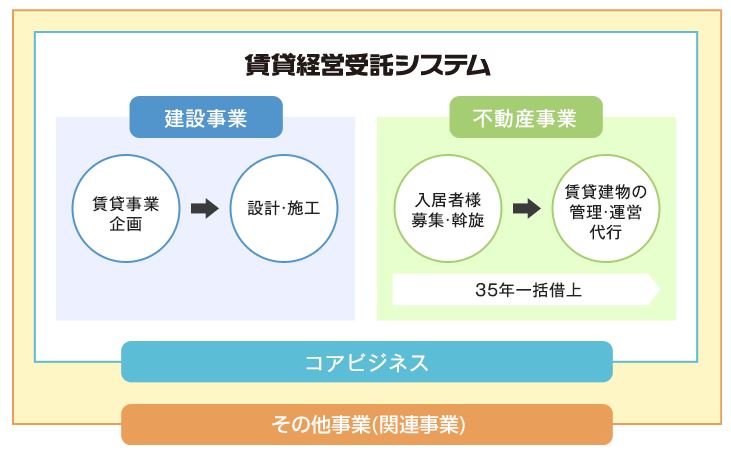

事業概要

- 主力は建設事業と不動産事業です

- この二つは密接に繫がっているようで、オーナーから土地活用、建設、賃貸経営までワンストップで手掛けています

- 特に際立った特徴は不動産事業の「35年一括借上げ」こんな事、自信がないとできません。初めて見ました。入居率低下リスクを完全に大東建託が負うという事かと思います。こんな事を提案しても確実に勝算があるからやるのでしょう。

- まさに経営理念にある「生きることは、託すこと」を体現していますね

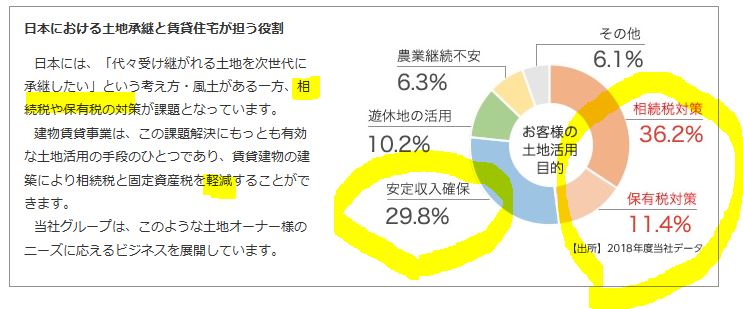

- 土地の活用方法から事業を展開する同社は賃貸住宅の目的についても掘り下げられています

- 安定収入の確保、相続税対策、保有税対策が潜在・顕在ニーズのようです。

- 十分同社が入り込む余地はありそうですね。まだまだ。

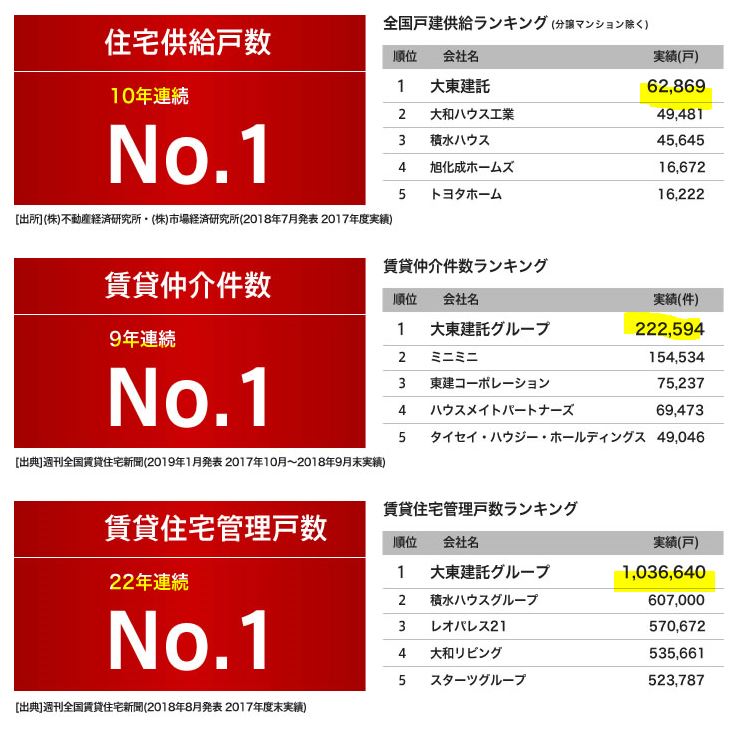

- これは驚異的な数字です

- 住宅供給戸数10年連続No.1!賃貸仲介数9年連続No.1!賃貸住宅管理戸数22年連続No.1!

- 特に3つ目の賃貸住宅管理戸数が圧倒的に多いのが良いですね。2位の積水ハウスも良い会社ですが1.4倍ぐらいあります。管理戸数が多いという事はそれだけ「ストックビジネス収入が多い」という事が言えます。この部分の収益がどれだけあるかは気になるところです。

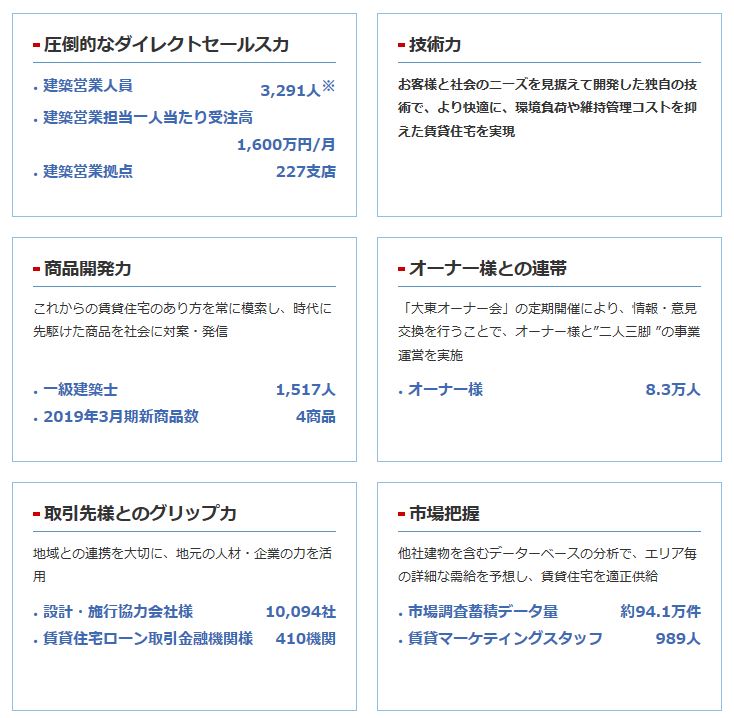

- 建設事業の強みです。

- 圧倒的なセールス力は強そうですね。嫌う人もいるでしょうが3000人を超える営業部隊は強力です。

- 大東オーナー会というのは良いですね。35年一括借上げした後、その状況を報告する場を定期的に設けているという事ですかね。敢えてこのような会を行っているところは初めて見ました

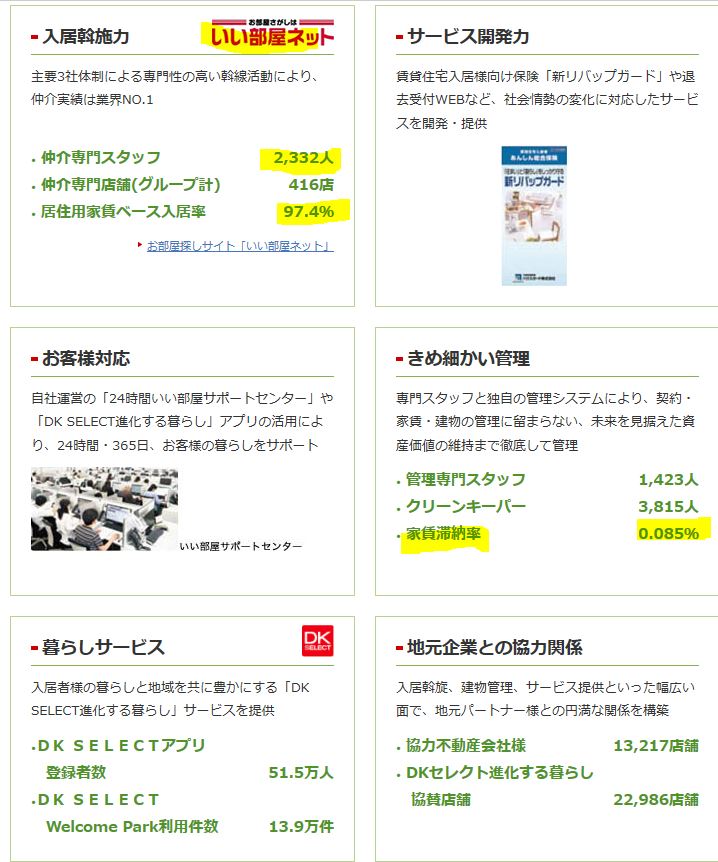

- こちらは不動産事業の強み

- いい部屋ネットは有名ですね。どこでも聞きます

- 入居率97%はこれだけ大規模なのにこの高さは相当強いです。ストック収入期待有です!

- 家賃滞納率が0.1%を切っています。素性の良い入居者が人選出来ていると見ます。営業の腕が良く、厳格な審査基準が整備されているのでしょう

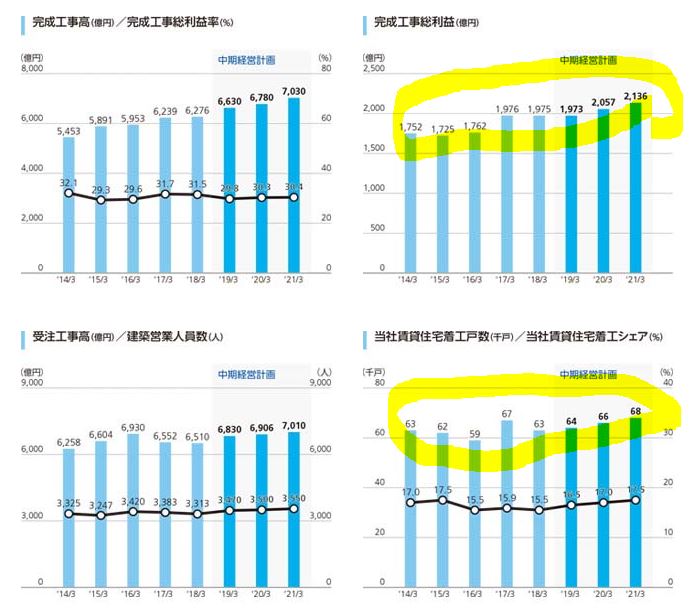

- 各事業の価値創造活動の資料です。この表は建築事業の主な業績指標です

- 完成品工事利益率が30%前後、利益額が増え続けています。

- 賃貸住宅施工戸数増、賃貸住宅施工シェアは15%で推移(まだ伸びシロはありそうです。)

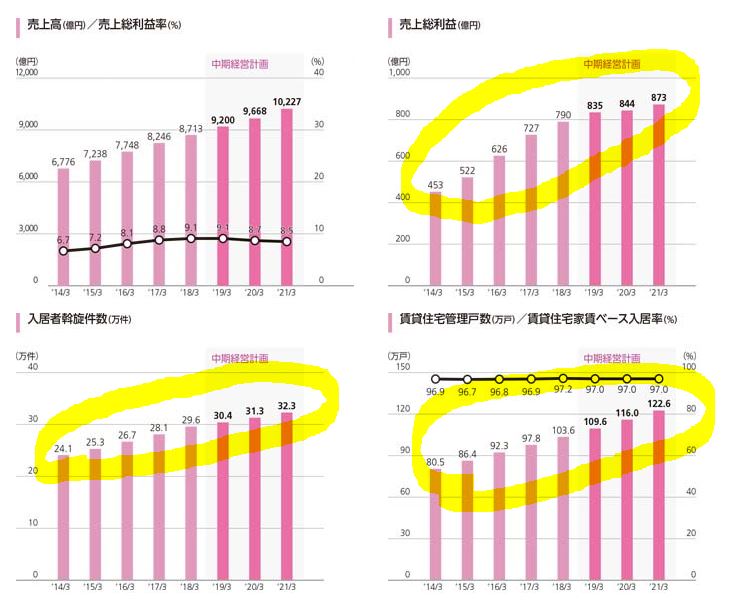

- こちらは不動産事業の方です。

- 売上高、売上総利益が伸び続けているのが良いですね!おそらく、こちらはストックビジネスです。

- 賃貸住宅管理戸数が右肩上がりなのは良いですね!実に良いです!ストックビジネス収入が増え続けているという事ですね!

大東建託の事業 大東建託の強み 大東建託のポジション 価値創造活動 より抜粋

決算説明

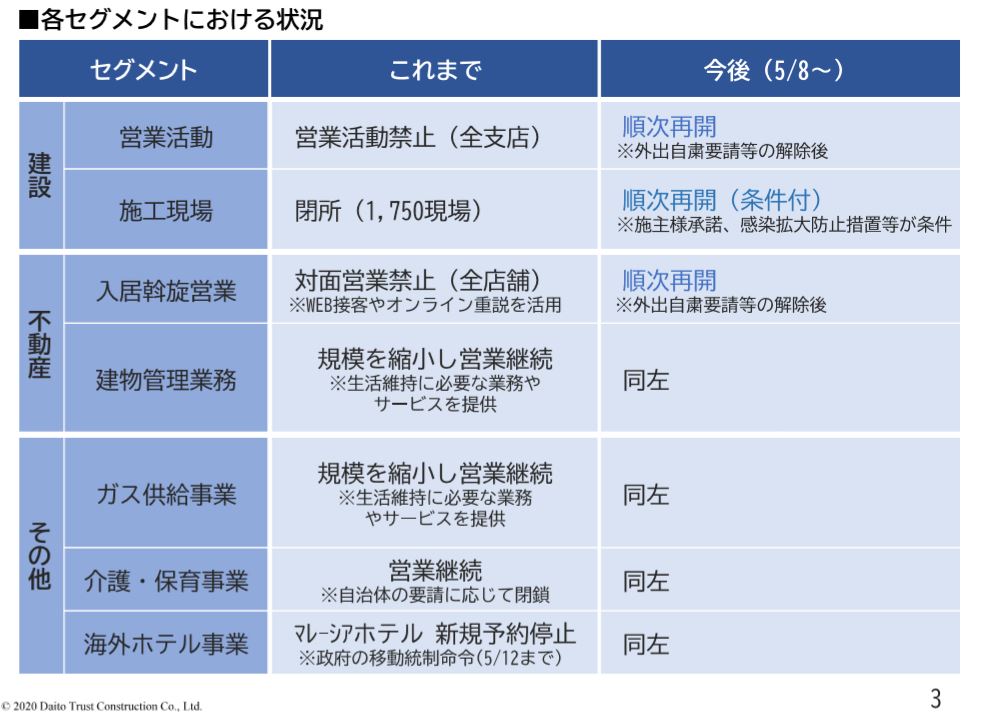

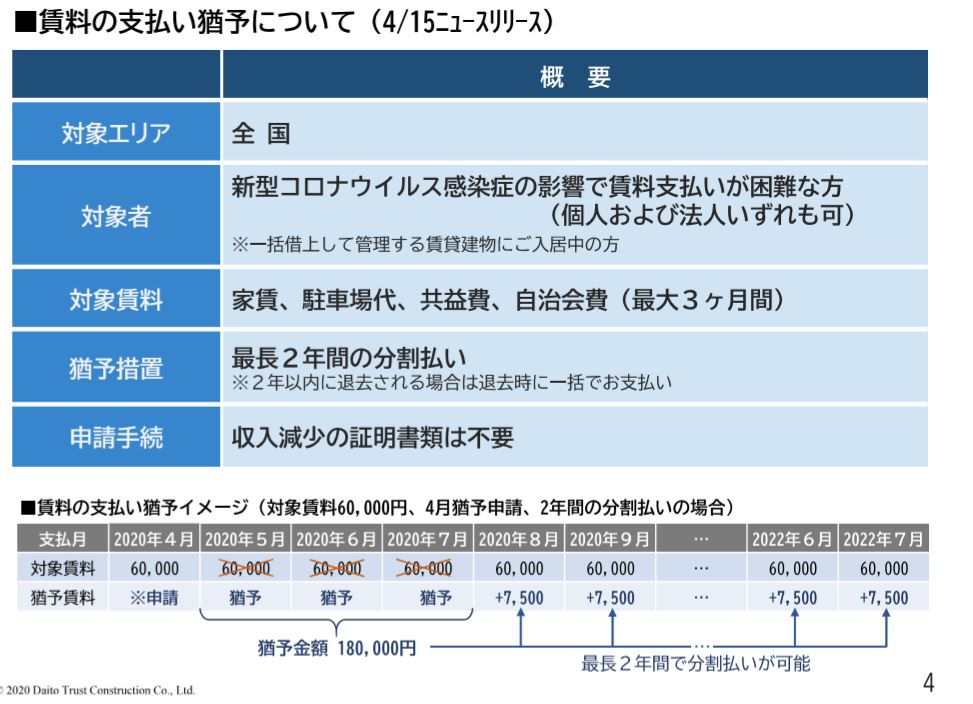

- 最新決算を掘り下げていきます。コロナショックの影響をセグメント別にみつめています。

- 建設セグメントでは営業活動禁止でしたがGW明けから順次再開(受注減が影響するでしょう)

- 不動産セグメントでは対面営業禁止でしたが同じく再開。この期間は新規成約が急減しているでしょう。

- その他事業も影響がありそうです。(ホテル新規予約は….中々痛いでしょう)

- この影響で株価が下がってくれると狙い目です

- 流石、賃貸仲介国内首位ですね。大人な対応です。

- 賃貸契約を結んでいる住居者に対して家賃や駐車場代、共益費などを最大3ヵ月も分割払いしてくれるとあります。金利を考えるとこれは相当に手厚いです。こういう面は国よりも企業の方が機動力があり即効性がある対策をしやすいですね。

- このような措置を取るかは企業の意志によります。熱いじゃないですか。大東建託は。

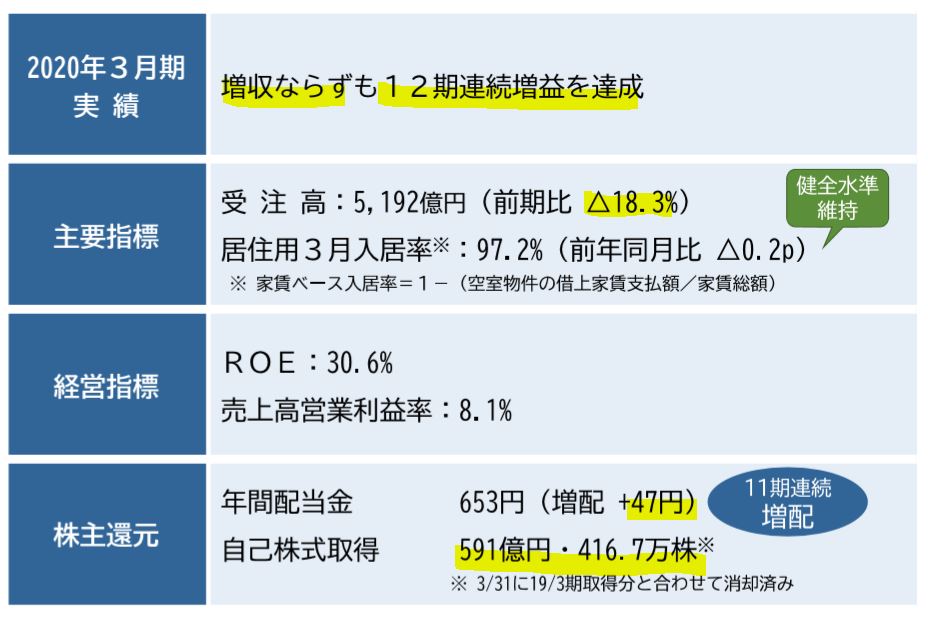

- 業績概況です。12期連続増益達成です!

- 主力の建築事業が3期連続減収減益なのに不動産事業が増収増益で補いながらの伸びです。相当利益に対して執着のある執念を感じます。

- このコロナの状況が見える厳しい中でも株主還元姿勢が脱帽ものです。なんと!47円も強烈な増配!

- 自社株買いはなんと591億円!株価が下がっているので4年分予定していた数を自社株買いしたようです。もう、これだけで株主としては大ファンですね。

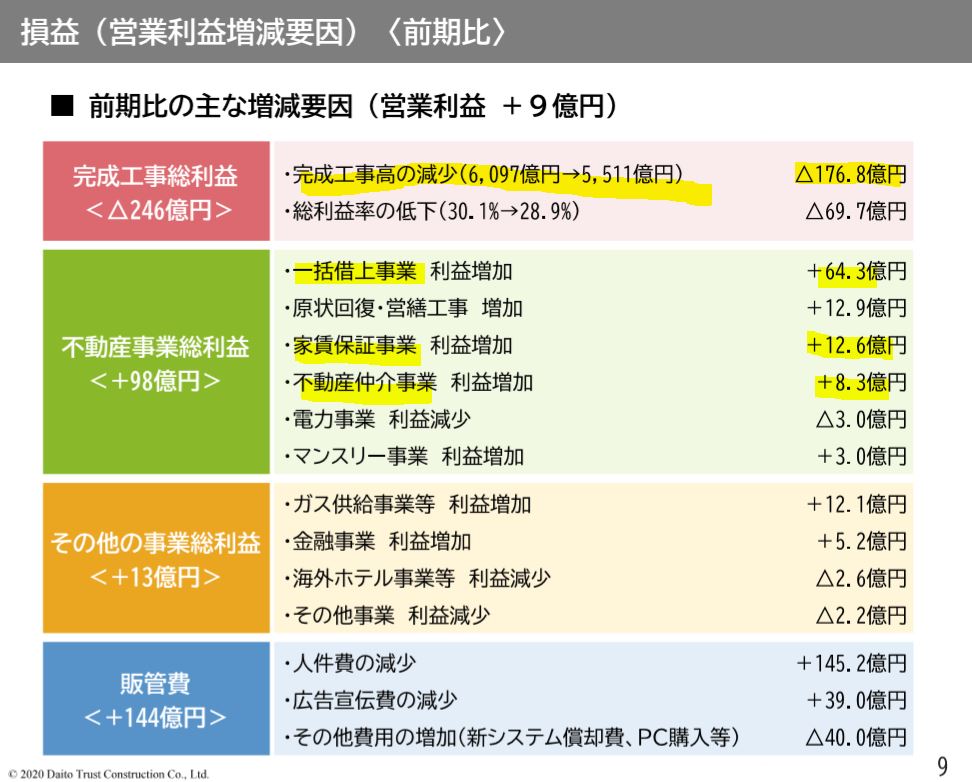

- セグメント別の利益増減概況です

- 建築事業は工事高の減少が大きく利益低下に繋がっています

- 対して、他2事業は堅調。中でも期待するのがストック収入の不動産事業の伸長。ここは安定収益を長期的にもたらしてくれるためここが伸びる限り、この株は買い!と個人的に思います。

- 販管費を大きく下げて企業努力もしています

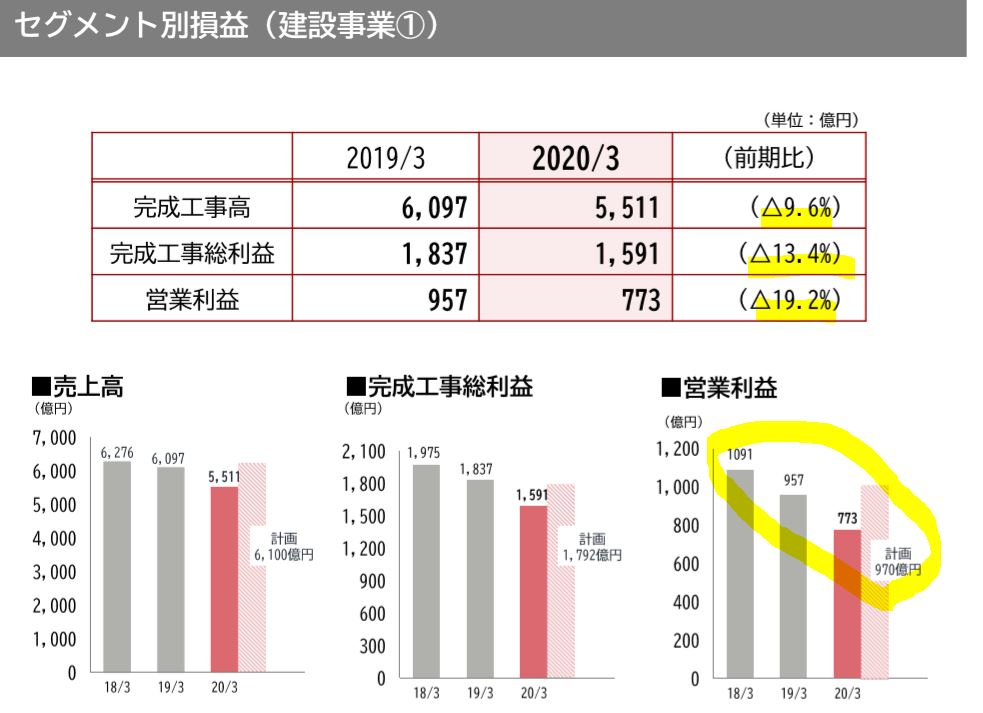

- 主力のフロー収入源である建築事業の業績です

- 工事高、利益共に3期連続の減益です。

- 消費税増税の影響もあって相当下がっています。ここがどこで下げ止まるかが注目ですね

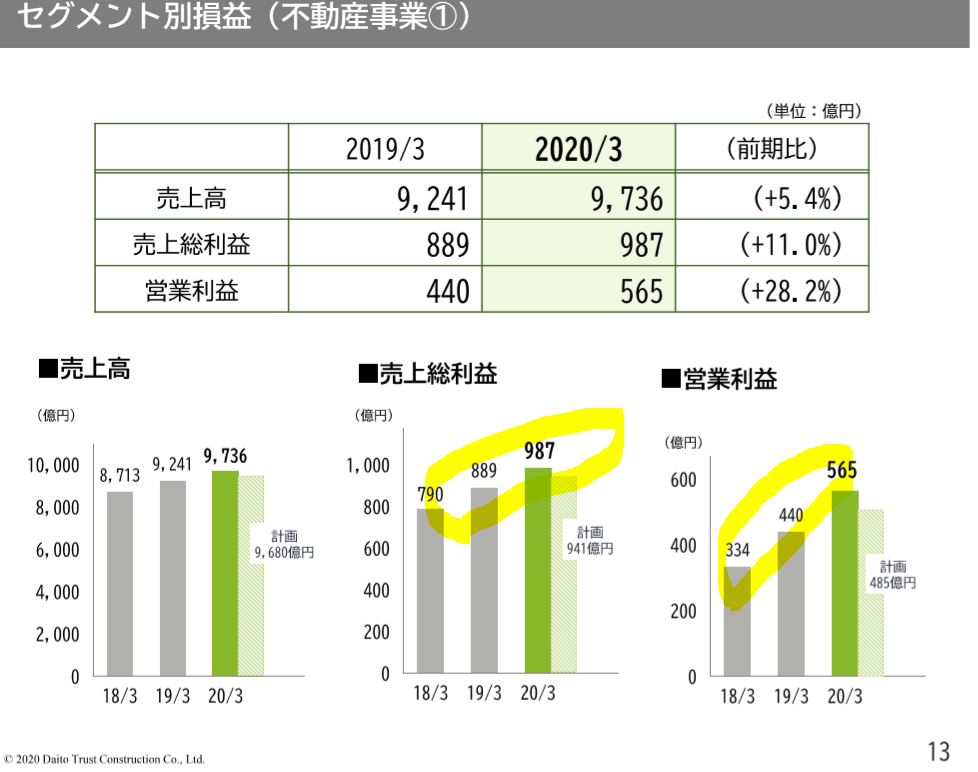

- 不動産事業は対して増収増益です

- 特に20/3は計画比を超えての増加ですね。

- ここの伸びが12期連続増益を支えています。

- 営業利益の45%程度がストックビジネスという事ですね。これは良い。

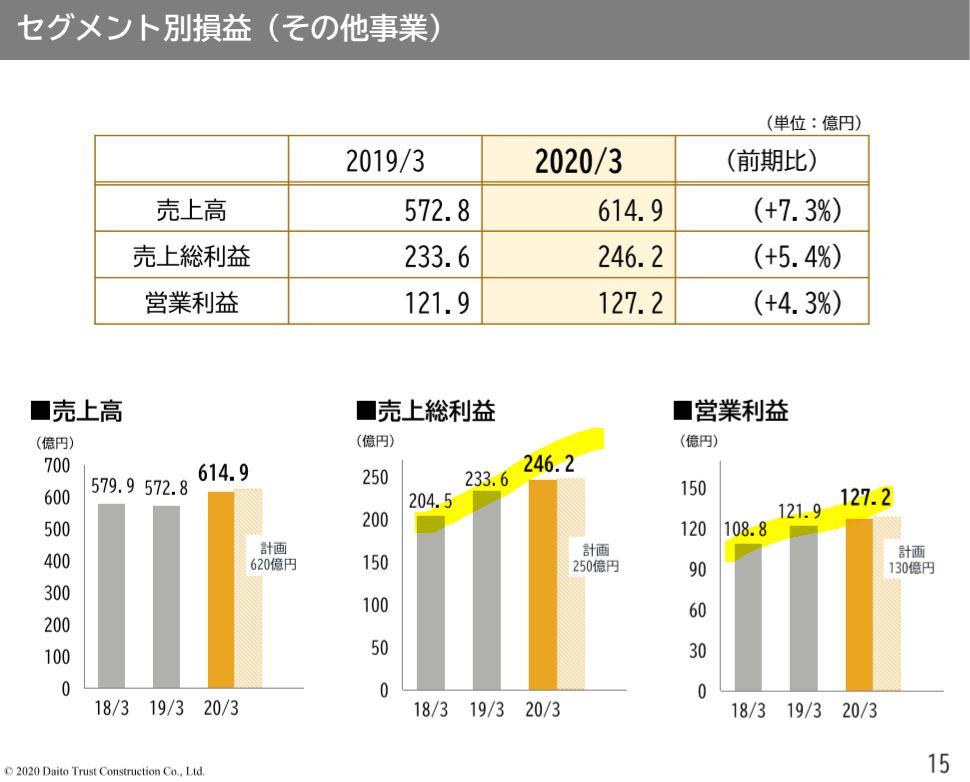

- その他事業に関しても増収増益で伸びています。

- こちらは計画並といったところです。

- 来期はホテル事業が振るわずで厳しいかもしれません。

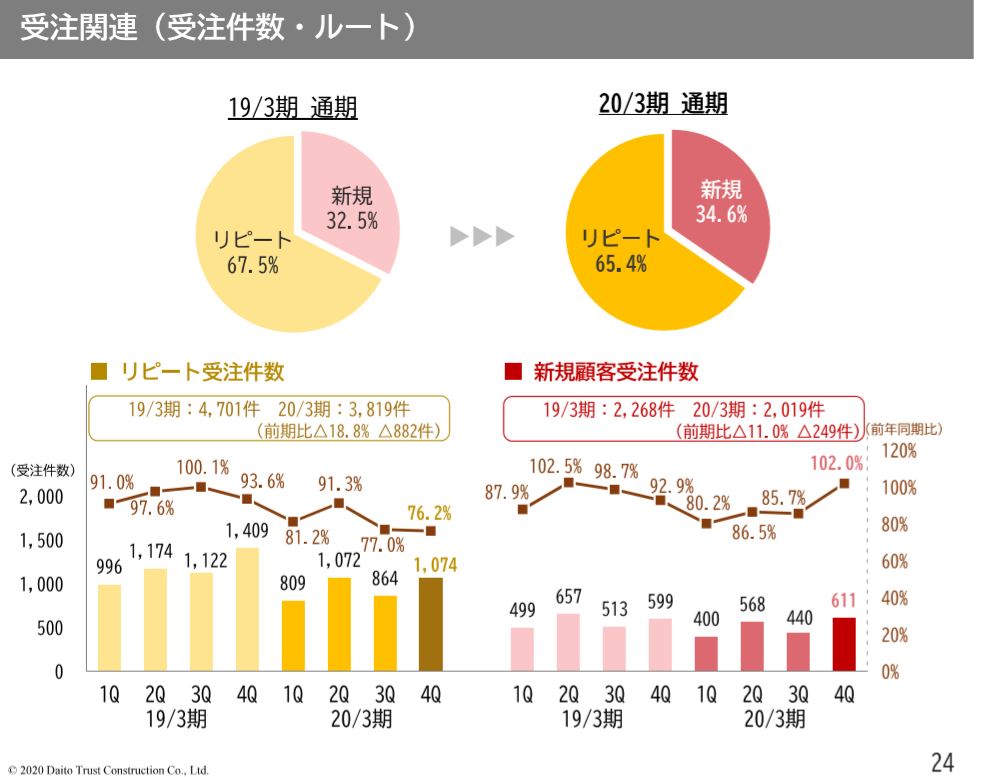

- 建築事業の受注関連の情報です

- ちょっと驚いたのですがリピート需要が全体の60%以上も占めるのですね

- 資産運用を考える人は資産家が多く、次々と物件依頼をされている感じでしょうか。

- このリピート需要があって新規も30%程度と獲得し続けていればいずれ建設事業も下げ止まるでしょうね。

- 下げ止まるまではひたすら買っていくのみですね。

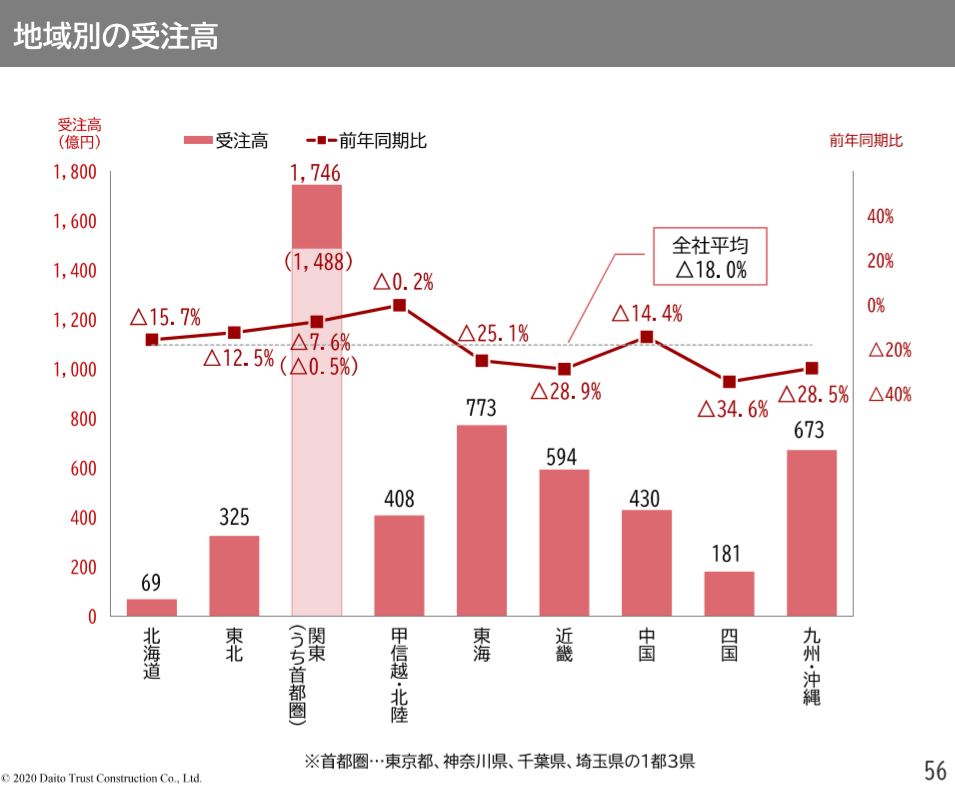

- こちらは地域別の受注高です

- 40%程度が首都圏といったところでしょうか。

- 総じて受注高が落ちていますね。業界不況なのでしょう(消費税増税の影響で)

- 今が底だと思えば中期的には上がる事も考えられます

- 業界シェアは高くないので今後に期待です

2020年決算説明資料より抜粋

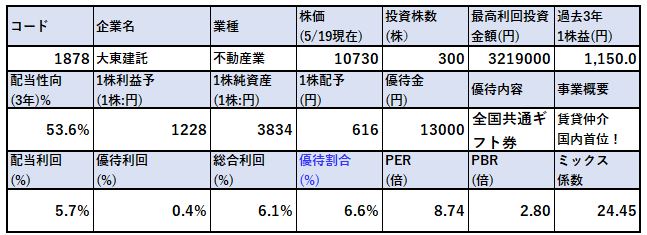

2.各種指標

(配当+優待利回り6.1%)

株主優待(全国共通ギフト券13000円)5年株価チャート

配当+優待利回りや割安指標、株主優待、チャートを紹介します。

各種指標

以下の指標を表にまとめています。

- 過去3年利益に対する今期配当金予想の配当性向

- 1株配当、優待金

- 配当利回り

- 優待利回り

- 総合利回り(配当+優待利回り)

- PER/PBR/ミックス係数

- 不動産にしては資産バリューPBRは超割高です。(普通0.5~0.7倍程度)

- PERは12期増益にしては割安部類です。ですが、建築事業の下げからここまで売り込まれているのでしょう。

- 総合利回り6%超えですが、優待利回りを最高にするには300株、320万も必要ですぐにはてがだせません。

- ですが、配当利回りだけで5.7%もあります。しかも、この予想は会社四季報ですが決算説明では653円。配当利回りだけでも6%超えです。僕がネオモバでコツコツ集める理由はこの配当利回り。自社株買い旺盛なので減益基調でも配当性向は下がっていく。(配当据え置きの場合)減益基調が速いか、配当性向が下がるのが速いか。株価が上昇に転じるのは建設事業が横ばいになった時。そこまではコツコツ買っておく。8000円など大きく下がれば思い切って単元株買い。そんな戦法を考えています。

株主優待(全国共通ギフト券13000円)

大東建託の株主優待は全国共通ギフト券最大13000円がもらえます。(300株保有&3年保有)他にももらえますが一番魅力的なのはこの優待です。

株主優待をもらうには

- 3月末日

に100株以上保有している必要があります。(1000円分)

ギフト券は

- 100株保有:2000円(1000円分は1年長期)

- 300株保有:13000円(10000円分は3年長期)

- 500株保有:15000円(10000円分は3年長期)

- 1000株保有:20000円(10000円分は3年長期)

こうなっているので300株保有が最も利回りが高いです。ですが、500株、1000株の利回りが一緒なのは良心的ですね。

大東建託で施工、賃貸物件を借りる場合にお勧めの株主優待

東建コーポレーションに通じる優待がまだあります。

- 建築工事請負代金キャッシュバック30万円

- 分譲マンション購入金額キャッシュバック30万円

- 紹介報奨金10%アップ

- 建築工事のオプション設備サービス(当社指定設備・上限30万円)

- 賃貸仲介手数料無料優待券1枚贈呈

このような特典が得られます。

他にも全国共通ギフト券の代わりに寄付やペットボトル飲料、宿泊割引券などと変更が出来ます。

株主優待制度より抜粋

5年株価チャート

- 5年来安値をコロナで完全に更新しています

- 一時10000円を切りました。この時はネオモバで臨時追加しています(16株になりました)

- 今の株価は建設事業がいつか下げ止まり横ばいに転じる。不動産事業は徐々に伸びていく。この前提で考えるならば買っておいて良い値段だと思います。

- 過去は23000円以上だったのですね。12期連続増益の株には見えません。自社株買いと増配に旺盛な株なので長期保有にはもってこいだと思います。

100株保有は余裕ですが、資金が必要です

tradingview よりチャート転載

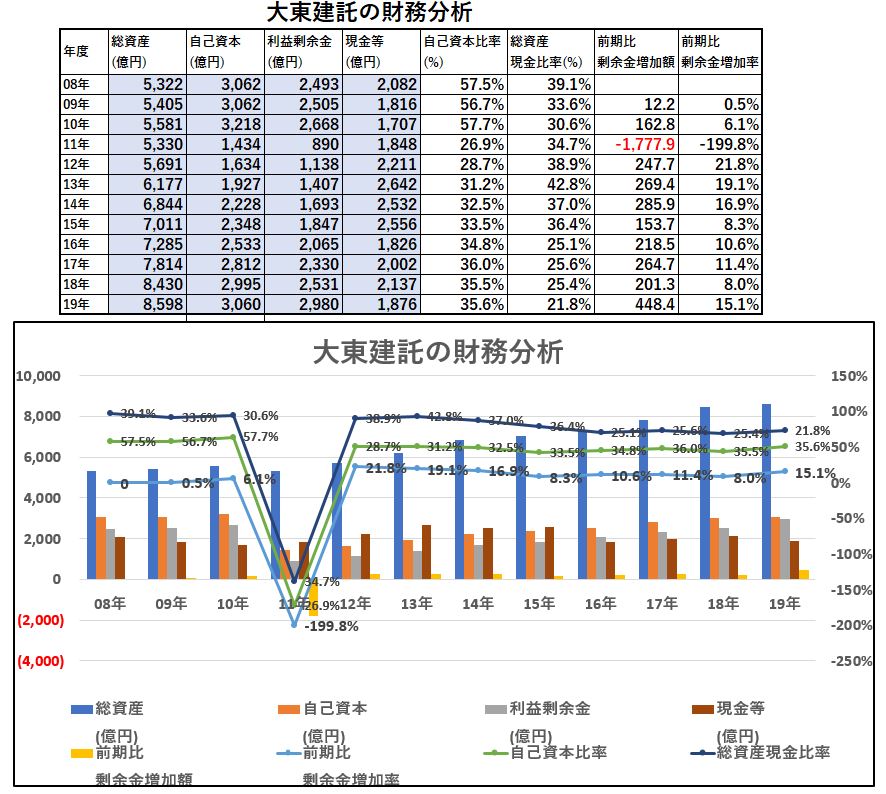

3.財務分析

配当+優待利回り6.1%を維持できるか財務体質を調べます。

- 高配当や優待を維持できる体力がどれほどあるのか

- 体力は過去から増え続けているか(高配当と優待を維持しながら体力増強しているか)

を確認していきます。

株主資本の増加と利益剰余金の増加を見る事で財務体質の強化具合を把握します。

現金等の金額推移をみる事で短期的な配当余力や支払い能力がどれほどあるかも把握します。

IR BANKから抜粋して独自に加工ています。(業績、配当・自社株買いの項目も同様)

財務分析

- 11年度に利益剰余金を大きく減らしています。1777億円も減っています。一見赤字になったかと思いますがそうではありません。では何があったか?

- 2000億円規模の自社株買いをここぞとばかりにぶちこんでいるのです!

- 利益剰余金が減っているという事は自社株買いしたうちの9割近くを消却している事を意味します。なんという株主還元に分厚い手厚い会社でしょうか!

- 凄いのはそれが単発で終わらずに何度も何度も数百億単位の自社株買いをぶち込んでいる事です。これは株価上がるでしょう。2011年から2018年までは右肩上がりで上がり続けています。

- 建設事業の減益が出てから下がり始めていますが、高値の半値以下。そろそろ買いどころだと思って強気で仕込み始めています。

配当+優待利回り6.1%の維持は可能でしょう。自社株買いを継続し続ける限り、いずれ増配します。

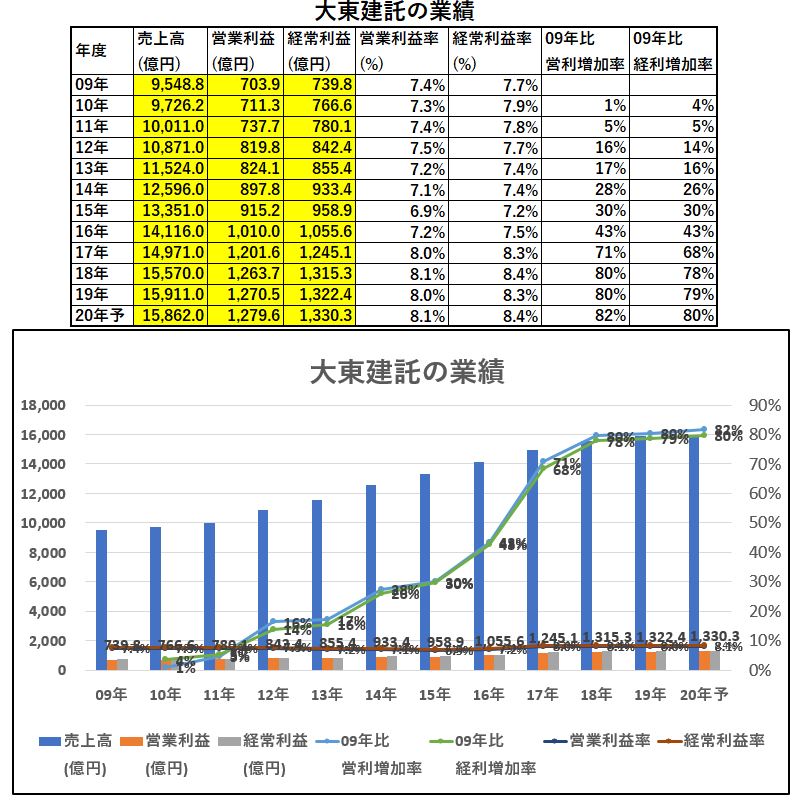

4.業績

配当+優待利回り6.1%を維持できるか資産株としての体力を培う業績です。

- 売上高

- 営業利益

- 経常利益

の推移を見ていきます。

- 黒字を維持できるか

を第一に見ます。次いで、効率的な経営が出来ているかを見るために

- 営業利益率、経常利益率

を見ます。

業績

- 営業利益率が7~8%で綺麗に安定しています

- 大きな成長は無いですが順調に増収増益で伸び続けています

- これだけ長期間伸びてきたのだから、今のような踊り場は生じるでしょう。企業は生き物ですから。その時に大きく下がって今になっています。僕の一番好きなチャートの形です。

- 建設事業の下げ止まりをみはからいながら15000円以下はネオモバでコツコツ買いです。

配当+優待利回り6.1%は長期的には問題ないとみます。

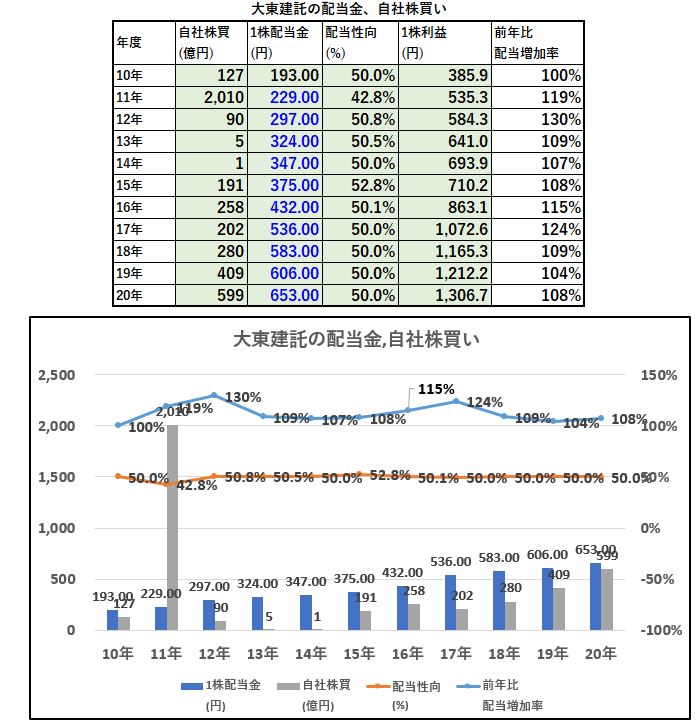

5.配当金、自社株買い

株主還元姿勢をみます。

- 利益の成長と共に安定して配当を伸ばしているか

- 自社株買いを実施して配当・優待維持に繋げているか

- 減益でも配当維持(実質累進配当姿勢)の株主への還元姿勢があるか

などで判断します。

配当金、自社株買い

- 同社は配当性向50%を目標にしています。

- 有言実行。綺麗に50%前後で配当性向を決めてきながら連続増配しています

- 11年度の自社株買いが強烈過ぎます。驚異的なのは15年以降も100億規模の自社株買いを延々と続けている事です。これはいずれ株価も巻き返すでしょう。

配当+優待利回り6.1%は堅いと見ます。

6.魅力とリスク

大東建託の魅力とリスクを考えてみます。

魅力

- 配当+優待利回り6.1%

- 株主優待は300株保有で13000円相当の全国共通ギフト券(3年長期保有)

- 長期的に増収増益

- 営業利益率7~8%で安定

- 賃貸住宅で国内首位

- 長期的に増配、大規模自社株買い(11年2000億、15年以降100億から500億を毎年)を実行している株主に手厚い企業

- 不動産事業(賃貸)は好調。ストックビジネス収入部分が伸びているので良い!

- 35年一括借上げという大胆かつ安心な戦略は魅力的で自信を感じる

- コロナ影響で賃貸契約者への支払い猶予をすぐに導入する企業姿勢は社会的に好感出来る。公器である。

リスク

- 建設事業が3期連続減収減益。下げ止まるところがどこなのかを見極める必要がある

- ホテル事業は短期的には減益

- 資産バリューはかなり高い(PBR2倍)。

以上です!

他の資産株分析も宜しければ閲覧ください。

閲覧有難うございました! 全世界の投資家とランナーに幸あれ!

2020年春号の会社四季報はお宝銘柄がいっぱいです。ぜひ、この機会にお宝銘柄を探してみては如何でしょうか?

|

|

会社四季報で銘柄発掘をした後に取引する証券会社としてSBIネオモバイル証券はお勧めです。

SBIネオモバイル証券の魅力

- 1ヵ月辺り50万円までの取引きであれば実質手数料月20円!

(220円手数料に200Tポイントが付きます) - 1Tポイント1円で株の購入資金に出来ます

- 1株から株が買えます!(他証券会社と比較し手数料激安!)

- 1株から買えるので株価の高い銘柄も含めて少額資金で分散投資できます

- 月、50銘柄まで1株から定期買付機能があるのでドルコスト平均法に最適

- 100株投資も出来るので、株主優待銘柄の購入にも向いています

- 1株から申し込めるIPO(新規公開株買付)もあります

その余っているTポイントで投資してみませんか?【SBIネオモバイル証券】 ![]()

【金券】の株主優待に興味のある方はこちらの記事もどうぞ

【資産株お勧め5.】3023 ラサ商事 10万以下で買える! 配当+優待利回り4.8%! 株主優待 QUOカード

【資産株お勧め6.】7192 日本モーゲージサービス 配当+優待利回り8%超え! 株主優待 QUOカード カタログギフト 増配率437%!

【資産株お勧め12.】株主優待は3000円のQUOカード!配当+優待利回り5%以上! 4668 明光ネットワークジャパン

【資産株お勧め14.】1430 ファーストコーポレーション 5万円台! 造注方式に強い!株主優待 QUOカード 配当+優待利回り5%!

【資産株お勧め15.】8年間 高配当継続! 8904 AVANTIA 株主優待 QUOカード 配当+優待利回り4.8%!

【資産株お勧め16.】8万円以下で株主優待QUOカード3000円!! 10年間で配当金2.6倍! 配当+優待利回り7%超え! 5989 エイチワン