資産株投資によって10年で資産を2.5倍にした実績のある!

資産株紹介シリーズ第114弾!(過去記事一覧はこちら)

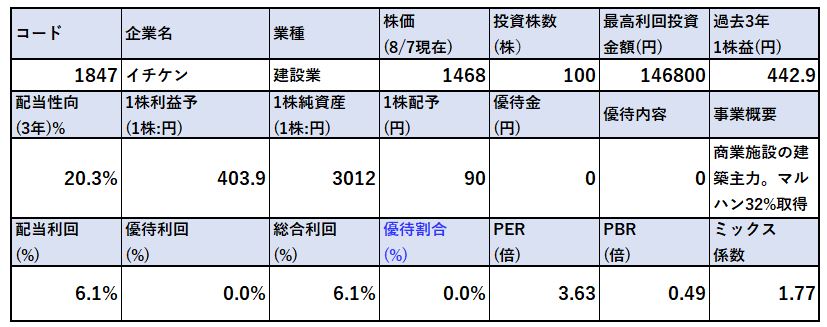

商業用施設の新築や内改装を首都圏や関西地盤に展開しているイチケン(1847)です。マルハンが32%の株式を保有して筆頭株主です。配当利回りは6.1%(株価1468円、1株90円配当前提)です。

業績は長期的には伸びており、営業利益率はここ5年は5%前後で推移しています。1株益が400円台と収益バリュー株であり、1株純資産も3000円台で今の株価(1468円)からすると資産バリュー株でもあります。長期的には25円→90円と増配してきているため高配当株長期保有狙いで保有しています。

イチケンの魅力は以下!

- 配当利回り6.1%

- 長期的に増収増益で営業利益率5%前後で推移

- PER3.63倍、PBR0.49倍の建設業らしいバリュー株で値段も手ごろ

- 長期的に25円→90円へ増配

資産株については以下をレギュラー分析・紹介していきます。

- 事業概要

- 配当+優待利回り,割安指標,チャート

- 財務分析(高配当、優待を維持できる体力がどれだけあるか?)

- 業績分析(安定して稼げる利益はどれほどか?)

- 過去10年配当の推移(大きく減配していないか)

- その他(銘柄独自の魅力/リスク等)

分析は以下の

- 10年間で資産価値を2.5倍にした!

資産株ノウハウに従っています。

【10年間で資産価値2.5倍!】資産株ノウハウ 配当+優待利回り5%、利益剰余金が多い、業績安定、実質累進配当 【投資19.】

1.事業概要(商業用施設の新築・内改装主力)

会社概要です。

- 株式会社イチケン

- 昭和5年創業

- 東京証券取引所第一部上場

- 営業種目:

”総合建設業・貸ビル賃貸業・住宅・商業施設ディベロッパー事業・都市環境整備事業・複合商業施設企画・設計・施工・監理・専門店舗企画・設計・施工・監理”

第一建設工業から平成元年に今のイチケンに社名を変えています。相当歴史のある会社ですね。90年の歴史があります。

会社概要 より抜粋

事業概要

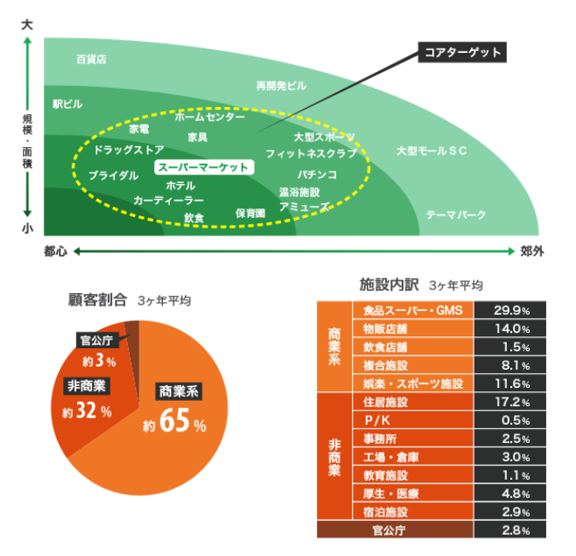

- イチケンが得意とするのは中規模で都市部よりの商業施設。

- 商業系施設の施工得意先が全体の65%を占めています。

- その中でも食品スーパーやGMS(イオンモール等)が主力です。

- 非商業では住居施設が中心ですね。

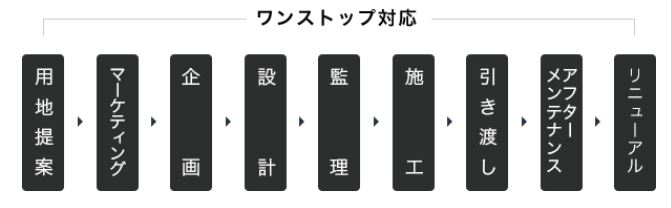

- 長年培ってきたノウハウと経験を元に得意先への用地提案から企画、設計、施工、引き渡しまでワンストップで手掛けます。

- 良いなと思ったのがアフターメンテナンスとリニューアル。

- アフターメンテナンスはストックビジネスになります。

- リニューアルは10年単位の期間がかかりますがリピート需要になります。

- 底堅く安定した業績が出せる所以かもしれません。

- 商業施設の施工実績は誰もが知っている有名なところばかり

- イオン、カインズ、イトーヨーカドー、ニトリ、ジョーシン電機、エディオン。ちょっと調べただけでも知っている商業施設がずらりと並びます。

- 商業施設需要は今後も底堅くあるでしょうから堅いですね。(生活用品の売り買いは必ず必要です。ネットが多くなったとはいえ、店舗需要は底堅いです。)

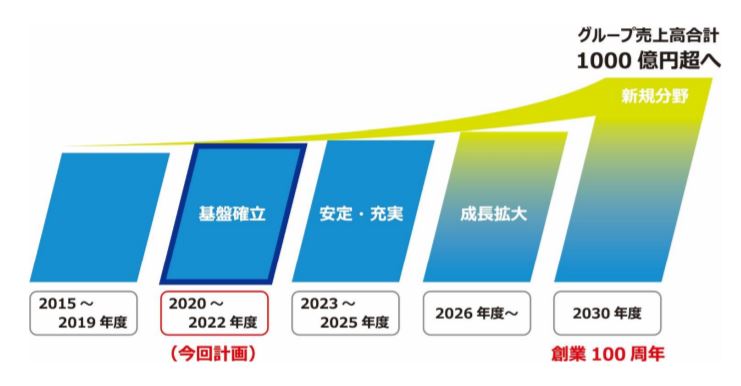

- こちらは中期計画です。

- 2030年に創業100年を迎えるに辺り売上高1000億円をめざしています。

- 今900億円前後なので緩やかな成長ですね。

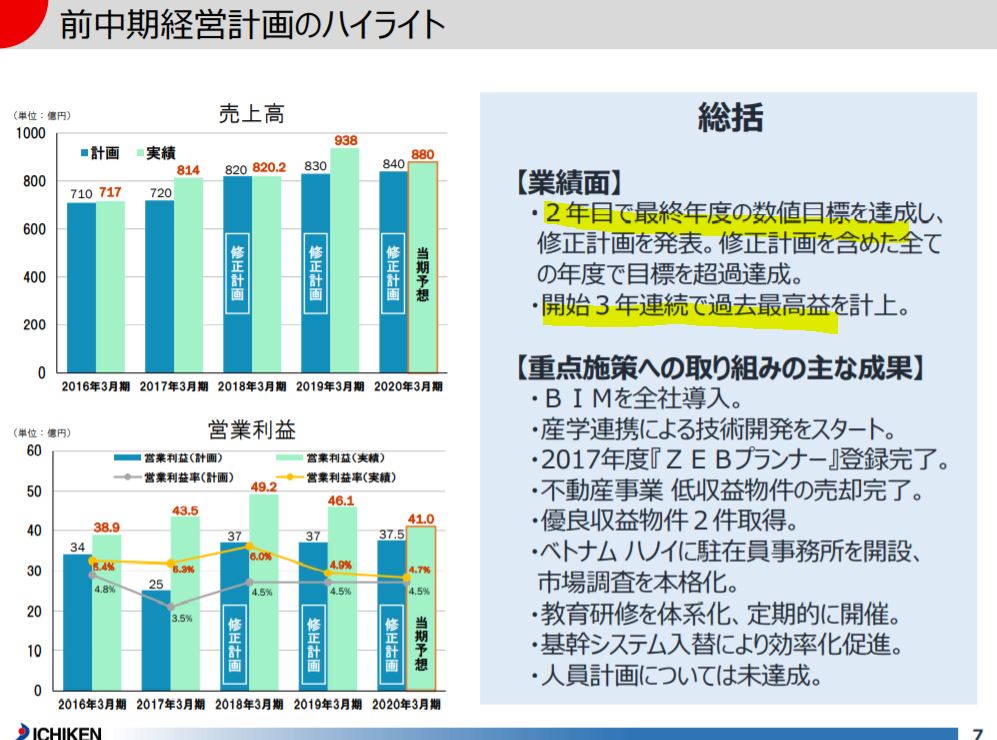

- 2022年の中期計画の進捗です。

- 2年目で3年間の業績目標を達成しており好業績ですね。

- 中期方策は技術力向上や教育、生産性向上など地味ですが結果が付いてきているので地に足の付いた堅い経営を愚直に進めているのでしょう。良いです。

決算説明

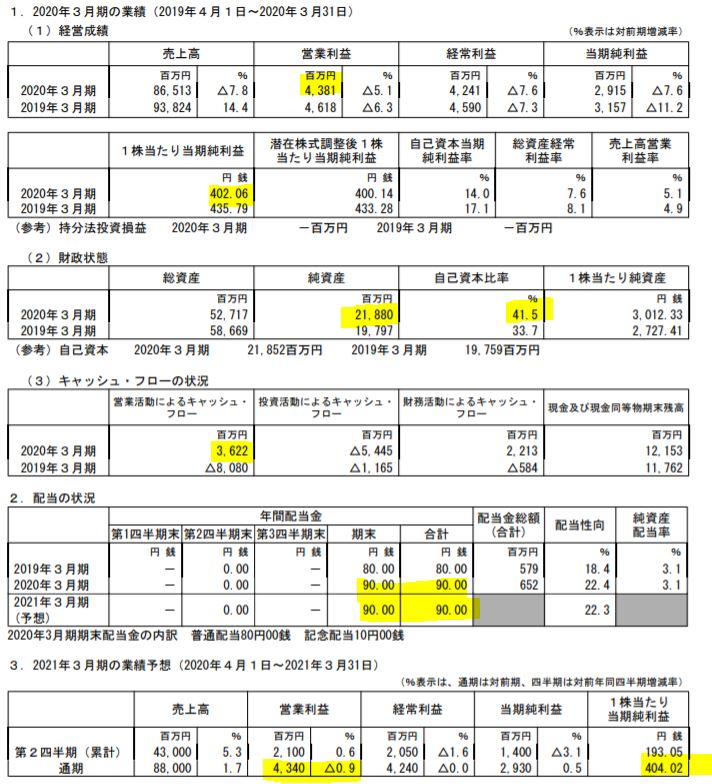

- 決算説明資料のPowerPointが無かったので決算短信を掘り下げます。(20.3期)

- 減収微減益で着地。でも営業利益は40億円以上確保!1株益400円以上。自己資本比率も改善されており悪くない業績です。

- 営業キャッシュフローが前期から黒字に転換しています。これは、得意先からの完成品工事の集金が進んだ事が大きいです。

- 投資活動のキャッシュフローが大幅にマイナスです。これは、主に「土地」を買った事が原因です。同社は建築や不動産を手掛けています。ここでこんなでかい金額を出すという事は……期待が膨らみます。

- 配当は90周年にちなんで90円配当でした。

- 今期も90円配当予想です。ですが、今期業績はコロナ禍の影響を織り込んでいません。第一四半期決算で影響度が分かるでしょう。(市場はそれを見込んで同社株を叩き売っていると思います。下げ過ぎですから。)

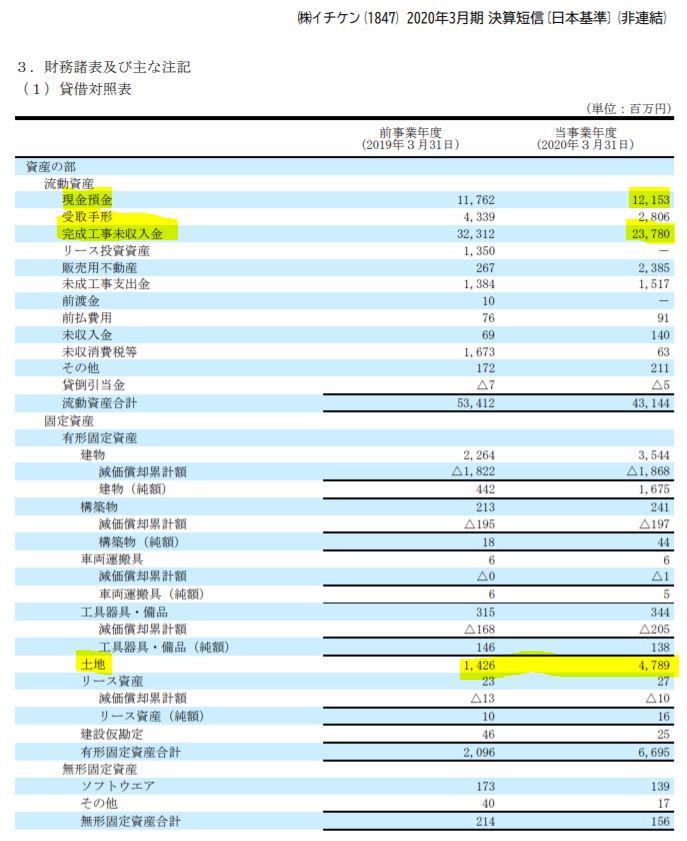

- B/S資産の部です。

- 流動資産は完成工事未収金が大きく減っている事が減少要因です。

- 現金預金がその半分。完成品工事未収金金額が大きいのが一見心配ですが、得意先が大手の商業施設なので不良債権化する事は考えにくいでしょう。回収率は高いと見ます。

- 固定資産の土地が33億も増えています。同社は小規模ながら不動産も手掛けています。ここで扱う案件かもしれません。何をやるか楽しみです。

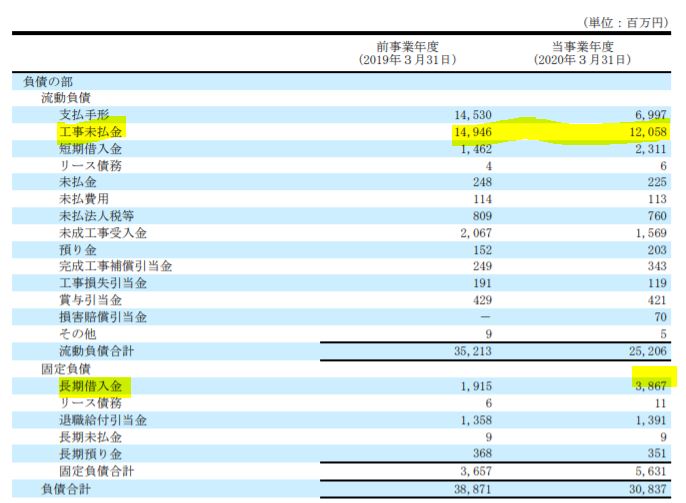

- 続いてB/S負債の部です。工事未払い金が未収入金と対になりますね。

- 長期借入金が増えています。土地購入のための資金でしょう。短期ではなく長期借入が出来たという事は銀行との関係が良好なのでしょう。

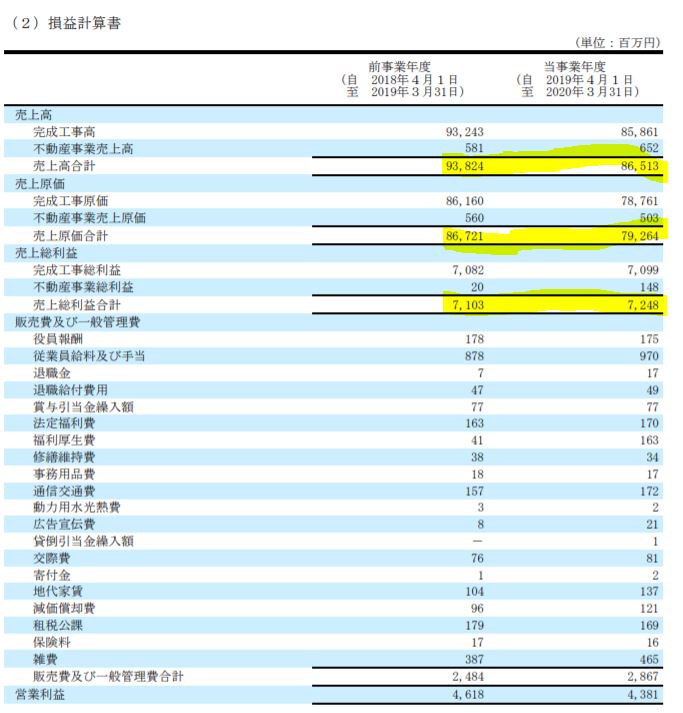

- P/L、損益計算書です。

- ここで驚いたのは売上原価。めちゃめちゃ高いです。

- 限界利益率相当低いんじゃなかろうか….。

- 対して、販売費一般管理販売費が非常に小さいです。固定費が少ないので減収になっても赤字になりにくい体質と見ます。(ですが売上原価が高いので増収による増益効果もあまり大きく無いですが…..営業利益率が元々低い要因ですね。)

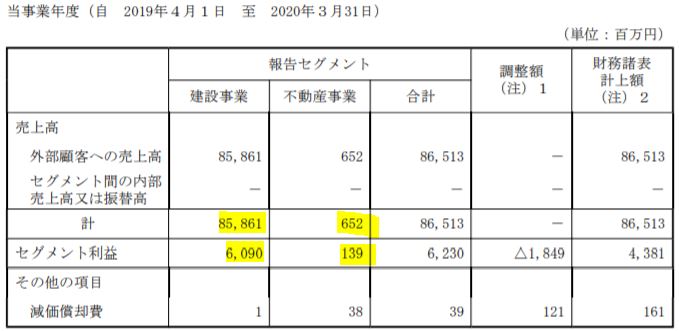

- セグメント別業績です。

- 建設事業が主力で不動産事業を開拓し始めています。

- 不動産事業はどの会社も共通で利益率が高いですね。ここも御多分に漏れずです。

- 30億の土地取得は不動産事業拡大のための資金では?と推測します。

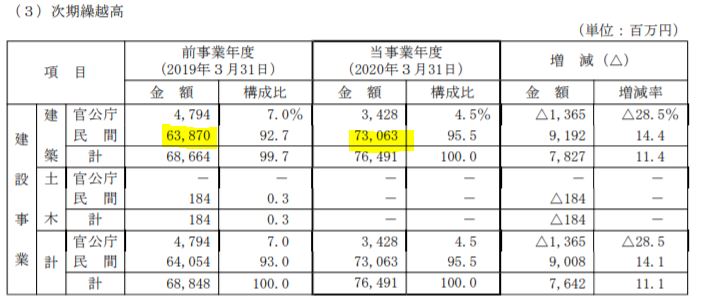

- 建設業は受注や売上の次期繰り越し高がよく載っています。

- 同社も同じです。

- 21年業績をコロナ禍でも出せているのはここの建築受注残高が前期より大きいからだとみてます。ここが前期よりも低ければ横ばい業績予想など出せないと見ます。

- ただ、第一四半期決算は大きな減益かもしれません。受注はあっても建築業務がストップしていれば期ズレで減益必至ですから。

2020年決算短信より抜粋

2.各種指標

(配当利回り6.1%)

株主優待(なし)5年株価チャート

配当利回りや割安指標、株主優待、チャートを紹介します。

各種指標

以下の指標を表にまとめています。

- 過去3年利益に対する今期配当金予想の配当性向

- 1株配当、優待金

- 配当利回り

- 優待利回り

- 総合利回り(配当+優待利回り)

- PER/PBR/ミックス係数

- 叩き売られまくっており、PERは3倍台です。この安定業績で長期では緩やかに伸びていくならばいくら建設株でも割安では?と思います。

- PBR0.5倍は資産の内訳が現金化しやすい現金預金と工事未収金が大半なので中々良い資産バリュー株に思います。(換金化しやすい資産が多い)

- 株価も値ごろ感有です。

- 上がらなければ配当を得続ければいいのです。業績は減益ながら大崩れしていないので70~80円配当は継続可能でしょう。値上がるまでは配当利回り5%前後で待てばいい。

株主優待(なし)

イチケンには株主優待はありません。

5年株価チャート

- コロナ禍で5年来安値の1200~1300円台を突き抜けて1100円台まで下落し5年来安値更新。

- 18年には2800円まで上がりました。今はこの高値から約半値です。

- いやぁ….この株価位置悪くないと思います。と思ったのでネオモバだけでなく、単元株でも結構追加しました。

100株保有は余裕です。

tradingview よりチャート転載

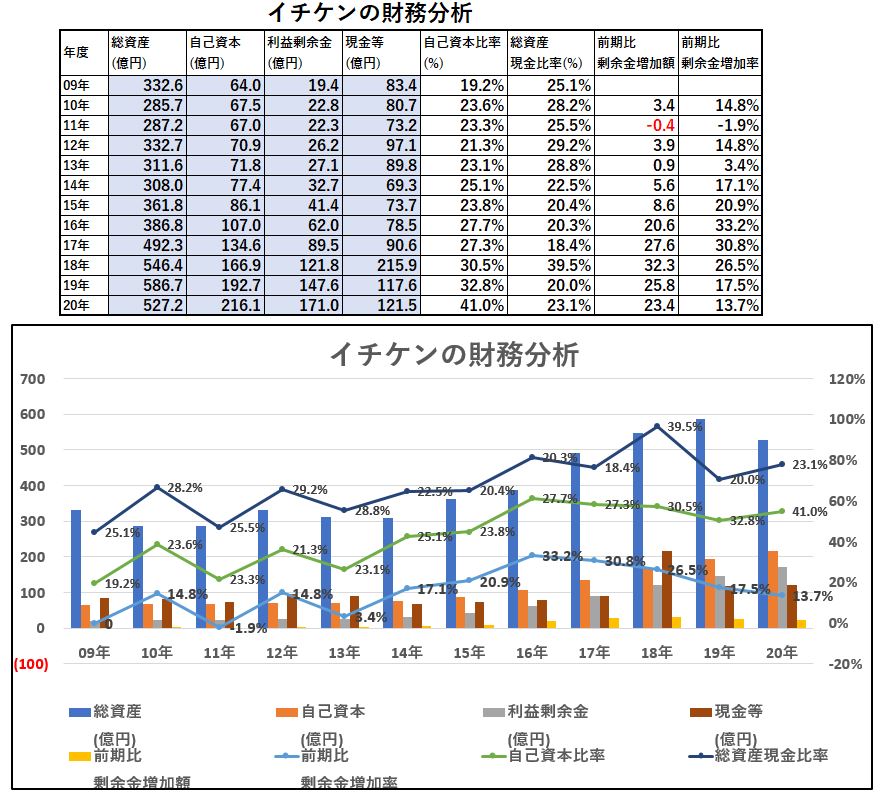

3.財務分析

配当利回りを維持できるか財務体質を調べます。

- 高配当や優待を維持できる体力がどれほどあるのか

- 体力は過去から増え続けているか(高配当と優待を維持しながら体力増強しているか)

を確認していきます。

株主資本の増加と利益剰余金の増加を見る事で財務体質の強化具合を把握します。

現金等の金額推移をみる事で短期的な配当余力や支払い能力がどれほどあるかも把握します。

IR BANKから抜粋して独自に加工ています。(業績、配当・自社株買いの項目も同様)

財務分析

- 長期に渡って黒字を継続しているため、自己資本、利益剰余金、現金等がジリジリ伸びています。

- 中期計画でもあった財務基盤の強化がされつつありますね。

- 純資産200億円以上というのがひとつの目標であり、これは堅持しています。

配当の長期維持は可能と見ます。

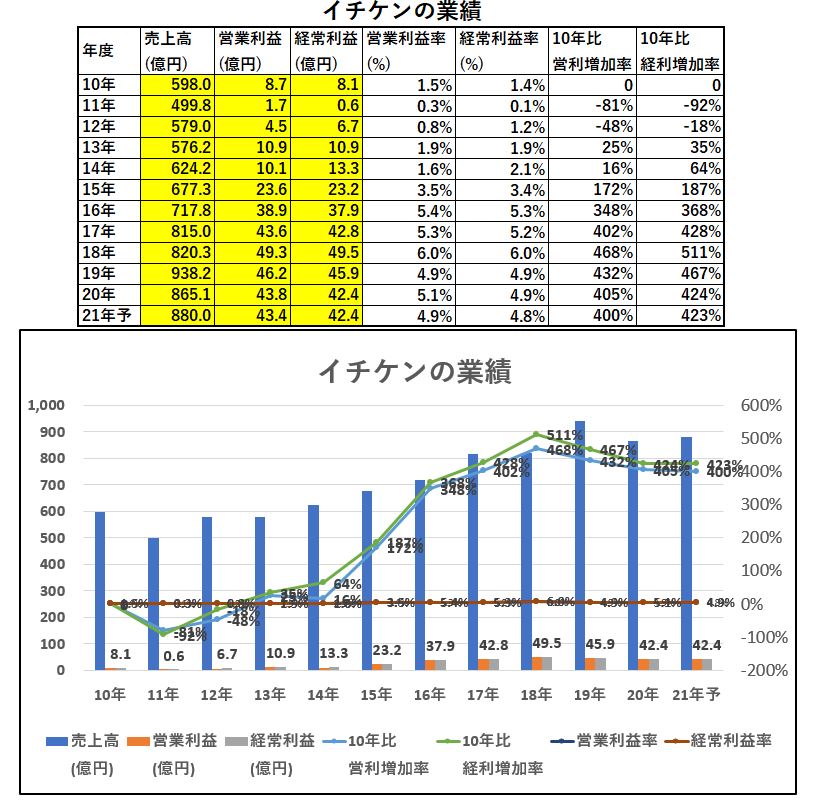

4.業績

配当利回り6.1%を維持できるか資産株としての体力を培う業績です。

- 売上高

- 営業利益

- 経常利益

の推移を見ていきます。

- 黒字を維持できるか

を第一に見ます。次いで、効率的な経営が出来ているかを見るために

- 営業利益率、経常利益率

を見ます。

業績

- 綺麗に安定して伸びていますね。減収の時もありますが、営業利益が10億を超えてからは大きな減益はありません。とても安定感のある業績です。

- ここにきて踊り場に差し掛かっていますが、この状態を維持できるならば安心です。

- 今の配当を支払っても財務基盤が強化されていくでしょう。

配当利回り6.1%は長期的には問題ないでしょう。

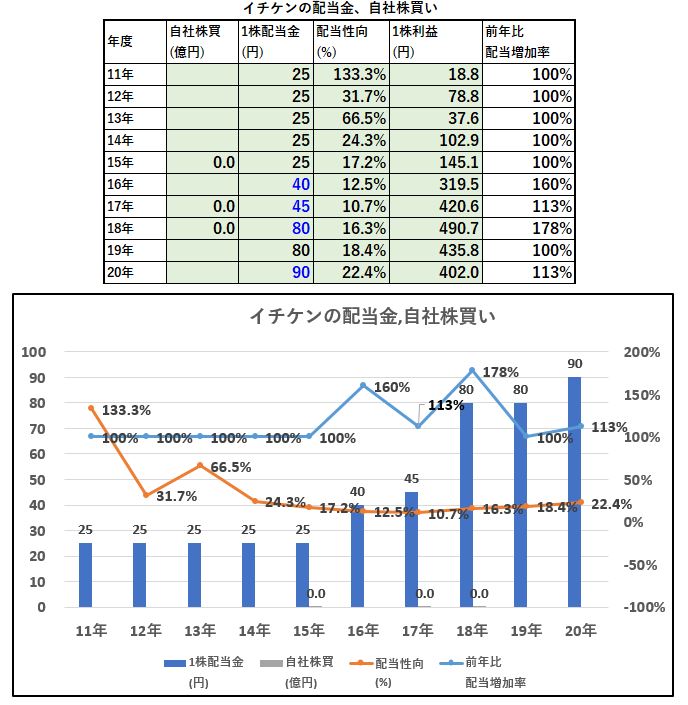

5.配当金、自社株買い

株主還元姿勢をみます。

- 利益の成長と共に安定して配当を伸ばしているか

- 自社株買いを実施して配当・優待維持に繋げているか

- 減益でも配当維持(実質累進配当姿勢)の株主への還元姿勢があるか

などで判断します。

配当金、自社株買い

- 長期的に25円→90円へ増配。

- 良いペースですし、配当性向は20%前後で推移しており無理がありません。

- 2011年は頑張ってますね。実質累進配当で配当維持です。こういう過去の実績からコロナ禍で大減益になっても大きく減配しないとみてます。70円以上は出してくれると見ます。

配当利回り6.1%は長期的に問題ないと見ます。

6.魅力とリスク

イチケンの魅力とリスクを考えてみます。

魅力

- 配当利回り6.1%

- 長期的に増収増益で営業利益率5%前後で推移

- PER3.63倍、PBR0.49倍の建設業らしいバリュー株で値段も手ごろ

- 長期的に25円→90円へ増配

- 株価は18年の2800円からコロナで1100円台に下落し、現在半値状態で値ごろ感有

- イオン、ニトリ、イトーヨーカドー等、大手有名スーパー・GSとの取引豊富で実績有

- 20年度は大勝負!?土地を33億程度大幅取得!何をするか期待有!

リスク

- コロナ禍で工事停止に伴う建設事業の未達

- 得意先の資金繰り悪化に伴う未収金の回収遅れによる資金繰り悪化懸念

- 土地の活用は必ずしも収益に繫がるかは分からない

以上です!

他の資産株分析も宜しければ閲覧ください。

閲覧有難うございました! 全世界の投資家とランナーに幸あれ!

2020年夏号の会社四季報はお宝銘柄がいっぱいです。ぜひ、この機会にお宝銘柄を探してみては如何でしょうか?

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/199a5609.540b894e.199a560a.4713512d/?me_id=1278256&item_id=19298056&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Frakutenkobo-ebooks%2Fcabinet%2F5911%2F2000008635911.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

会社四季報で銘柄発掘をした後に取引する証券会社としてSBIネオモバイル証券はお勧めです。

SBIネオモバイル証券の魅力

- 1ヵ月辺り50万円までの取引きであれば実質手数料月20円!

(220円手数料に200Tポイントが付きます) - 1Tポイント1円で株の購入資金に出来ます

- 1株から株が買えます!(他証券会社と比較し手数料激安!)

- 1株から買えるので株価の高い銘柄も含めて少額資金で分散投資できます

- 月、50銘柄まで1株から定期買付機能があるのでドルコスト平均法に最適

- 100株投資も出来るので、株主優待銘柄の購入にも向いています

- 1株から申し込めるIPO(新規公開株買付)もあります

その余っているTポイントで投資してみませんか?【SBIネオモバイル証券】 ![]()

【高配当株】に興味のある方はこちらの記事もどうぞ

【高配当株】7期連続増配!サンフロンティア不動産(8934) 配当利回り 4.9% 【資産株お勧め93.】

好財務 分譲マンション 高配当株! リベレステ(8887) 配当利回り5% 【資産株お勧め99.】

賃貸仲介国内首位の高配当株! 大東建託(1878) 配当+優待利回り 6.1%【資産株お勧め100.】

日本最大メガバンク高配当株! 三菱UFJフィナンシャルグループ(8306) 配当利回り6.1% 【資産株お勧め102.】