資産株投資によって10年で資産を2.5倍にした実績のある!

資産株紹介シリーズ第94弾!(過去記事一覧はこちら)

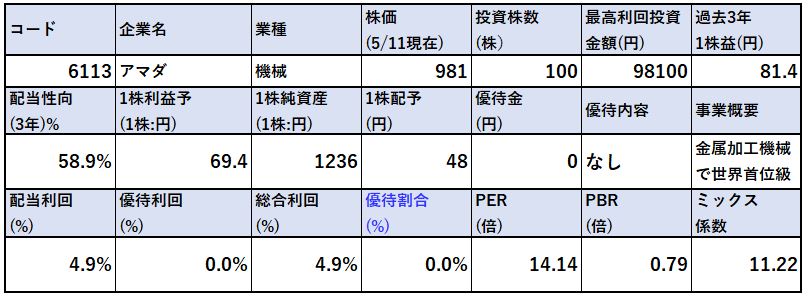

金属加工機械の総合メーカーで世界首位級のアマダ(6113)です。国内シェアは6割になります。10年間で4.8倍へ増配している高配当株です。配当利回りは4.9%(981円前提)!

元々世界シェア高い事もあり営業利益率の高い銘柄でしたがリーマンショックで赤字に。その後復活し、営業利益率は10%前後を叩き出しています。好財務で実質無借金経営です。自己資本比率は70%超え!

- 世界シェア首位級、国内シェアトップ

- 営業利益率10%前後で成長

- 高配当株で増配株

- 自己資本比率70%超え

これは長期では買いですね。

アマダ(6113)の魅力は以下!

- 配当利回り4.9%

- 金属用加工機械で世界首位級、国内シェア6割の鉄板企業

- 営業利益率10%前後で高成長

- 10円→48円へ10年間で4.8倍へ増配!

- 大規模自社株買い実施!100億単位をここ10年で2回も実施!

- 自己資本比率70%超えで実質無借金経営!

資産株については以下をレギュラー分析・紹介していきます。

- 事業概要

- 配当+優待利回り,割安指標,チャート

- 財務分析(高配当、優待を維持できる体力がどれだけあるか?)

- 業績分析(安定して稼げる利益はどれほどか?)

- 過去10年配当の推移(大きく減配していないか)

- その他(銘柄独自の魅力/リスク等)

分析は以下の

- 10年間で資産価値を2.5倍にした!

資産株ノウハウに従っています。

【10年間で資産価値2.5倍!】資産株ノウハウ 配当+優待利回り5%、利益剰余金が多い、業績安定、実質累進配当 【投資19.】

1.事業概要(金属加工機械で世界首位)

会社概要です。

- 株式会社アマダ(AMADA CO.,LTD)

- 1948年設立

- 東京証券取引所第一部上場

- 事業内容:金属加工機械・器具の製造・販売・賃貸・修理・保守・点検・検査。板金機械事業、切削事業、研削盤事業、プレス事業、精密溶接事業を取り扱い、それらを用いたソリューション事業などソフトもグローバルに展開

工作機械メーカーですね。板金は町工場で自動車修理に欠かせないですし、切削は精密部品製作にやはり欠かせない、研削盤も同様。プレスは自動車プレス部品メーカーで骨格部品を作るのに欠かせない機械。精密溶接は半導体やロボットで必要でしょう。

要は、ものづくりに欠かせないインフラ・設備のプラットフォームを作っている企業と言えます。その方面で世界首位級のシェアを誇るという事は相当に強い。この企業が無くなるとものづくりが成り立たなくなるでしょう。これだけで事業内容は買いです。

会社概要 より抜粋

事業概要

- 切削、穴開け、曲げ、溶接….機械加工のオールラウンダーですね。

- ここにソリューション事業やIOT(クラウドで設備を繋げたシステム提供)、精密機械で品質・生産性向上などの付加価値を提供

- 強いのはものづくりなら何でも、どの業界にも精通している事。一事業がダメでもそれ以外の事業が補ってくれます(自動車と医療機器のトレンドは違うでしょう。)

- 板金、切削、研削、バリ取り機械、成形機械。

- 動きがイメージできるものから微細でイメージの付かないものまでさまざまな用途に対応する設備群が揃ってます

- これは分かり易い。アマダの機械が使われて作られている身近な最終製品は何があるの?っていうのを掘り下げて紹介するコーナーです。

- オフィス、町、駅、家庭、学校、工事現場、病院…..そこに空間があればどれかに必ず使われていますね。

- 一事例紹介。これは街編です。ここにもとあるものをひとつ選択すると下の画像のように使われている製品と使われている機械設備が紹介されています。

- これが全てにあるなんて、相当に強いですね。恐ろしい企業です。まさにものづくりのインフラに相応しい。

商品情報 Who we are アマダグループの強み より抜粋

決算説明

- 最新の決算説明資料を掘り下げます。

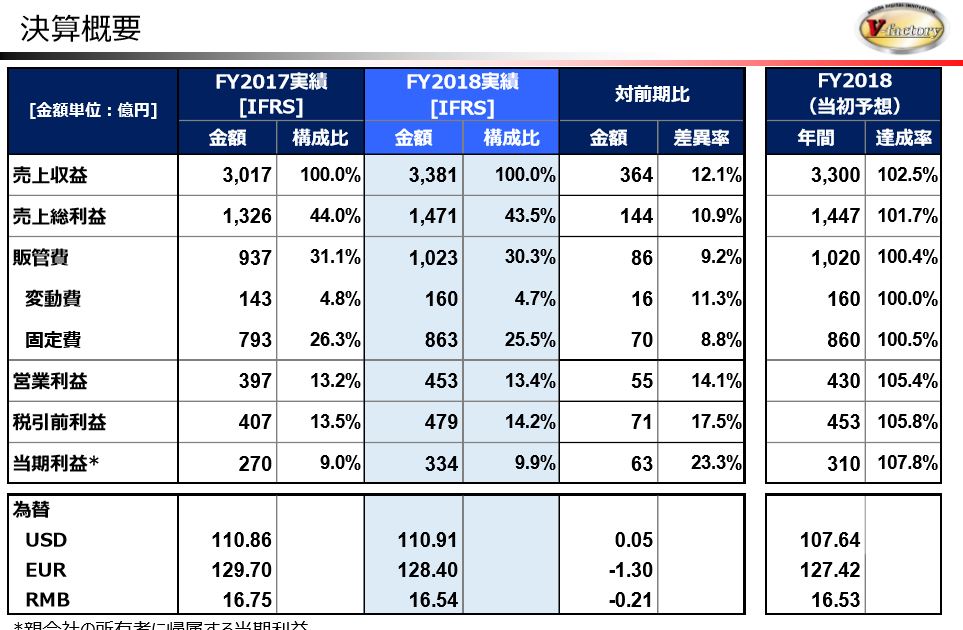

- IFRS決算を採用しています。営業利益率は13%台と高め。販管費の固定費比率が高いのは致し方ないですね。インフラ設備を作るメーカーですから。

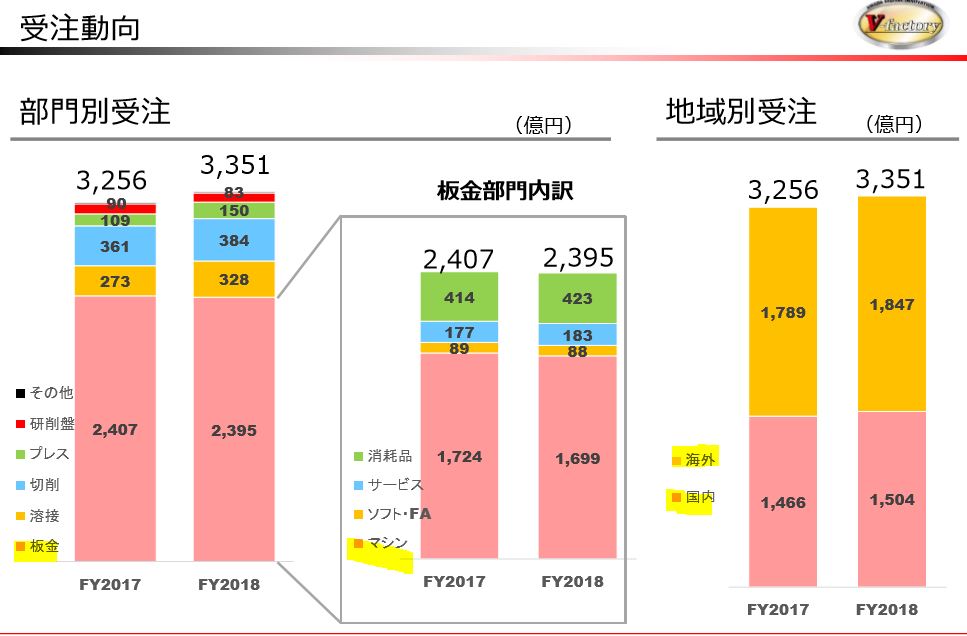

- 受注の主力は板金。板金は自動車のイメージが強いですね。ここが8割ほどを占めています。次いで、切削、溶接、プレスと続きます

- 海外と日本の受注高比率は半々ですね

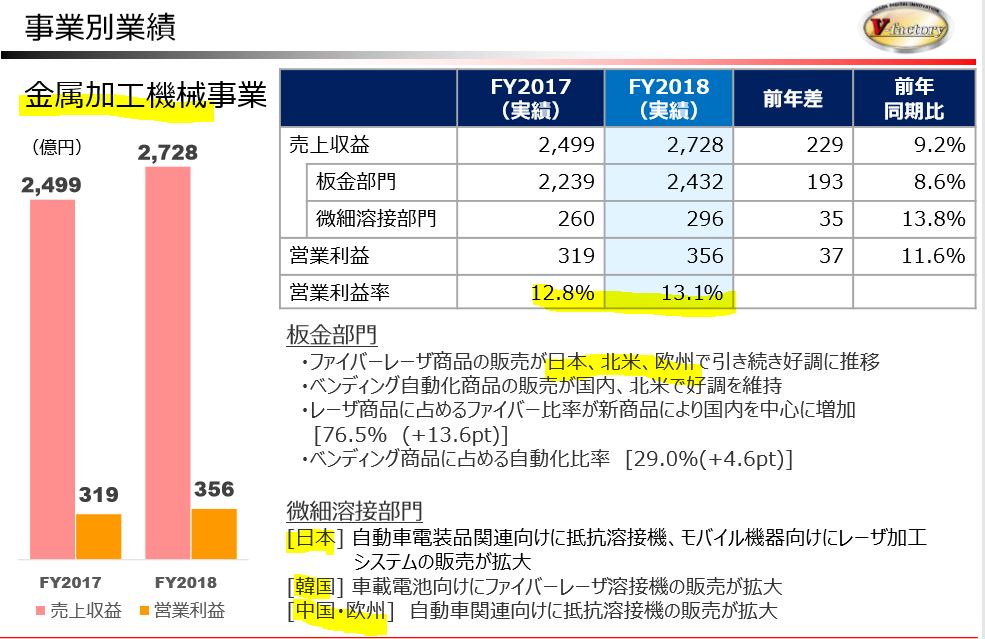

- 主力の板金含む金属加工機械事業の概況です

- 営業利益率13%台と主力が高いのは良いですね。

- 日本、北米、欧州が主のようです。

- 溶接機も好調

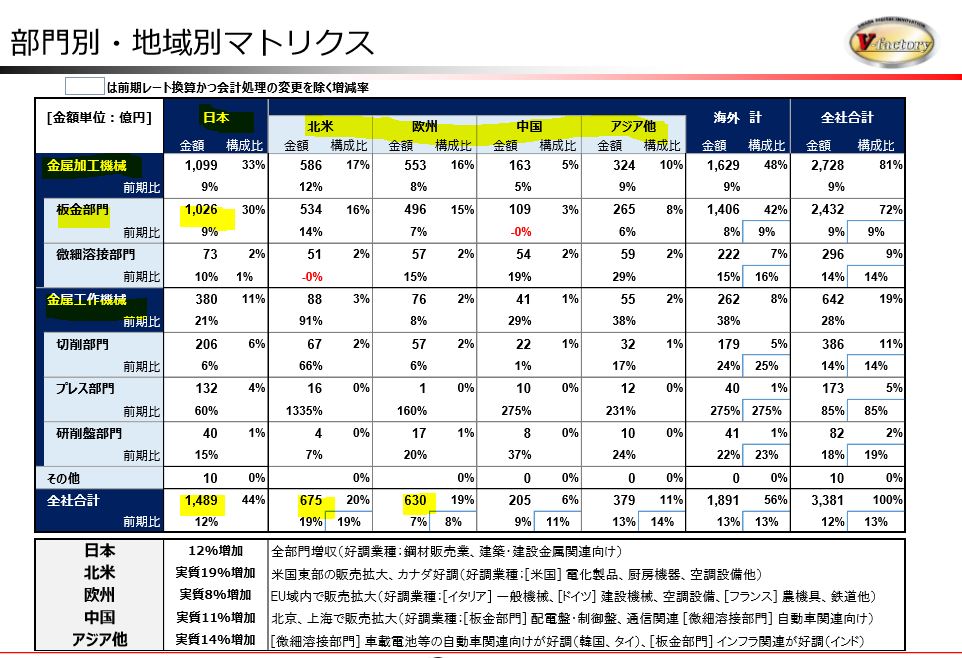

- 部門・事業別マトリックスです。

- 海外は北米、欧州が主力のようですね。ここが強く伸びるイメージがあまりないのですが、最新設備を入れて省力化を図る体質だからでしょうかね?

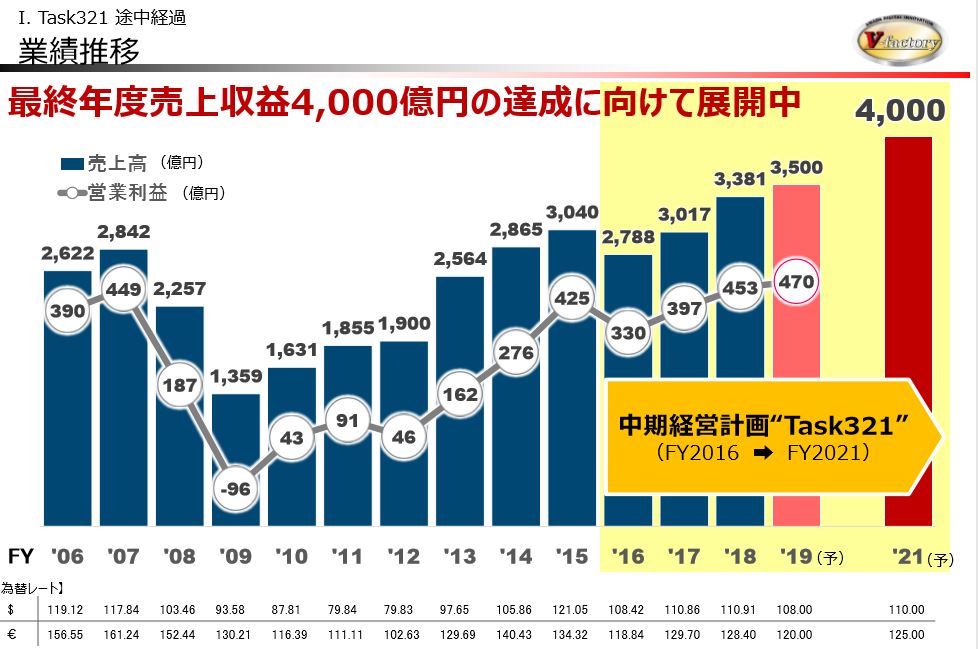

- 続いて中期計画です。

- リーマンショック時は業績が傾きましたが、長期的に売上高4000億円をめざして成長中です

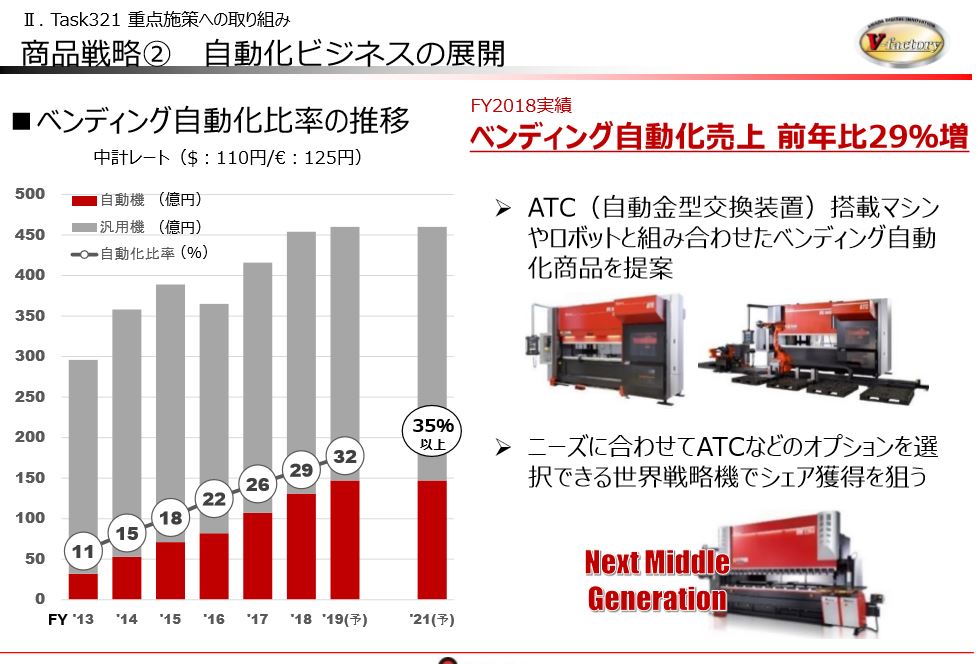

- 機械の中期戦略です。

- ペンディングマシンは自動化ニーズが底堅く推移しており、自動化率が順調に伸びています。この分野で世界シェア獲得を目論みます

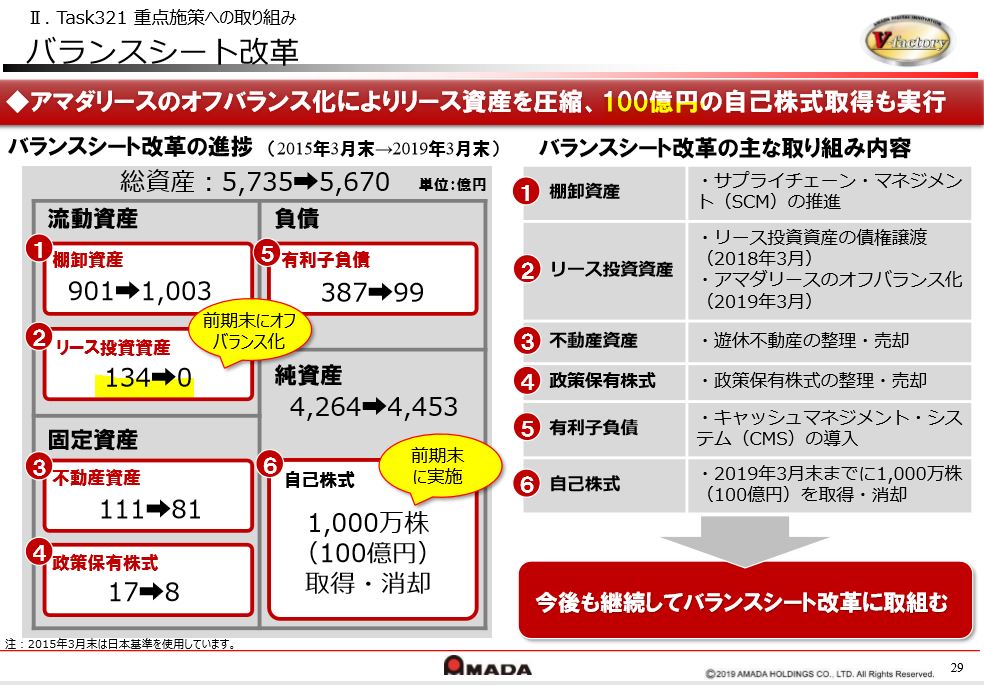

- バランスシートB/Sの改善にも積極的です

- 有利子負債が1/4、固定資産減というのが堅くていいですね

- 自社株買いは100億円でぶちこみ、消却とあります。強いですね。

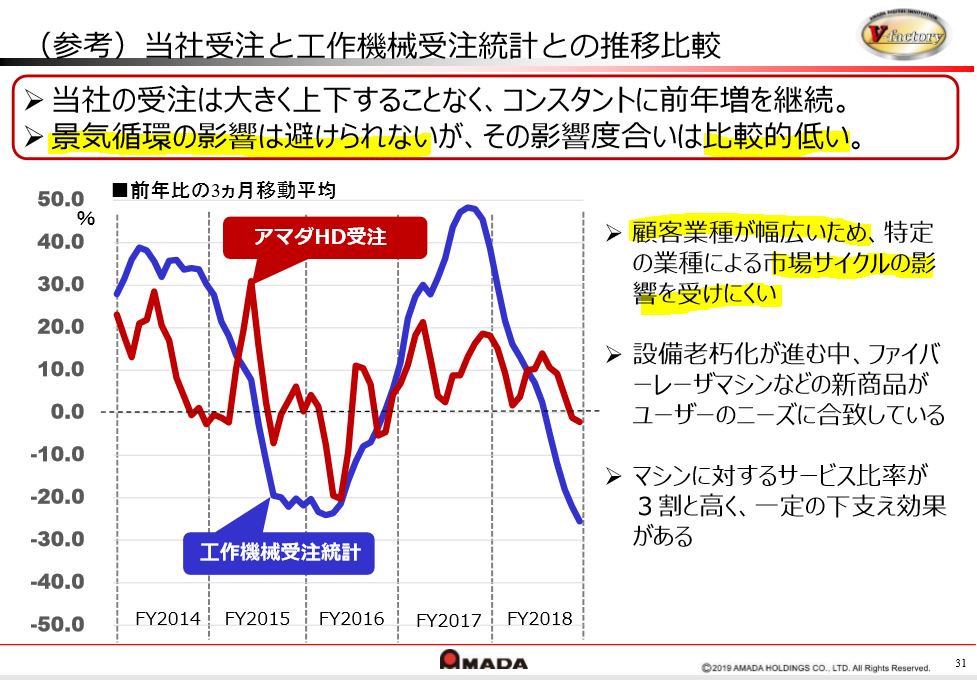

- これは興味深い資料

- 景気循環の変動は受けざる負えないけど、全くその傾向通りではないというデータです

- やはり提供業種が幅広いのでリスクヘッジになっているようですね。

コロナショックもただでは転ばない期待があります。

2019年決算説明資料より抜粋

2.各種指標

(配当利回り4.9%)

株主優待(なし)5年株価チャート

配当+優待利回りや割安指標、株主優待、チャートを紹介します。

各種指標

以下の指標を表にまとめています。

- 過去3年利益に対する今期配当金予想の配当性向

- 1株配当、優待金

- 配当利回り

- 優待利回り

- 総合利回り(配当+優待利回り)

- PER/PBR/ミックス係数

- 優待が無いので配当のみで勝負の銘柄です。配当利回り4.9%は高いですね。

- 配当性向は比較的高めですが自己資本比率70%で自社株買いも旺盛に行っており、営業利益率も高い事を考えると問題ないと考えます。

- 指標面はこの業界でシェアが高いため、割安ではないですね。工作機械メーカーでJQのメーカーなどはPERが3~5倍台が結構あります。

コツコツ買いで長期的に配当をもらう戦略が堅そうです。

株主優待(なし)

アマダは株主優待はありません。

5年株価チャート

- 5年来安値を更新していますね。高値は18年の1700円でした。

- コロナショックで1200円程度だったものが800円前半まで落ち込みました。

- 今は過去の5年来安値程度なので入り易い水準かと思います。

ざっくりな感触ですが、1100円以下でコツコツネオモバで買うといいでしょう。

100株保有は余裕です。

tradingview よりチャート転載

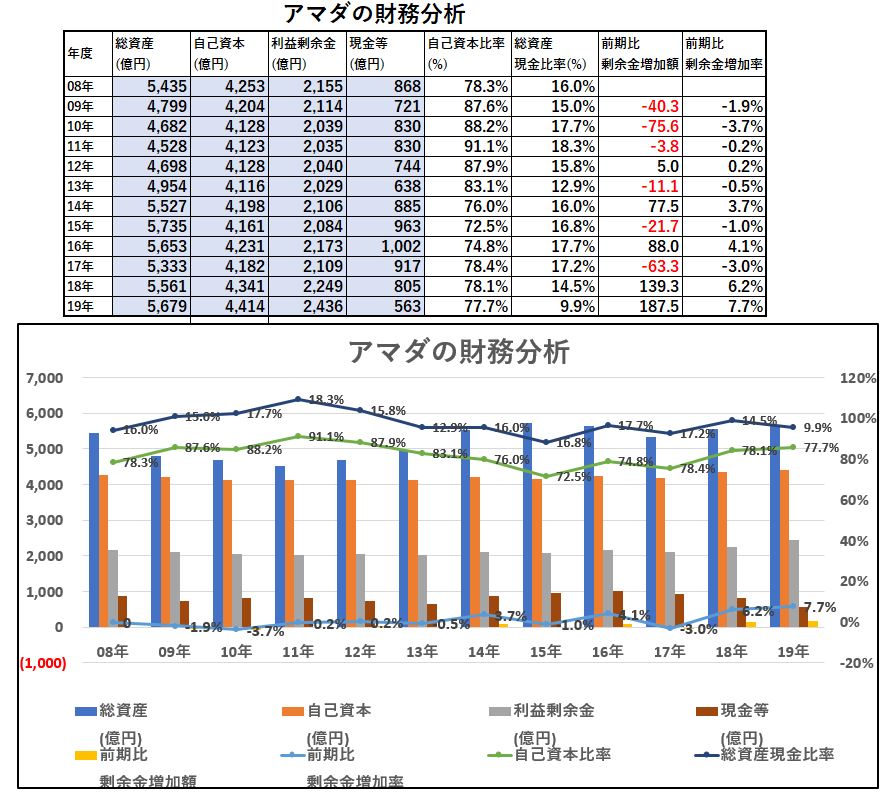

3.財務分析

配当利回り4.9%を維持できるか財務体質を調べます。

- 高配当や優待を維持できる体力がどれほどあるのか

- 体力は過去から増え続けているか(高配当と優待を維持しながら体力増強しているか)

を確認していきます。

株主資本の増加と利益剰余金の増加を見る事で財務体質の強化具合を把握します。

現金等の金額推移をみる事で短期的な配当余力や支払い能力がどれほどあるかも把握します。

IR BANKから抜粋して独自に加工ています。(業績、配当・自社株買いの項目も同様)

財務分析

- 09年~11年まではリーマンショックの影響で赤字や減益状態でした。

- ですが手元の現金が600億以上あったので乗り越えられたのでしょう。堅いですね自己資本が厚い企業は

- 12年以降は好業績で成長しているのですが利益剰余金があまり伸びていない年があります。これは、100億単位の大規模自社株買いを2回ぶちこんでおり、自己株消却しているからでしょう。それが無ければ、200億は上乗せです。

配当利回り4.9%は維持できると見ます

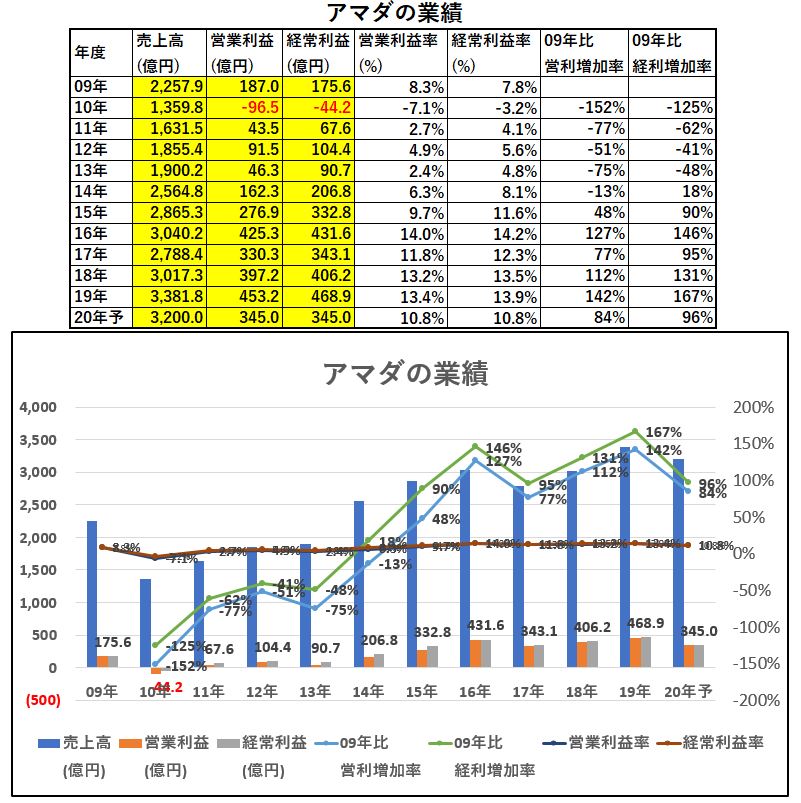

4.業績

配当利回り4.9%を維持できるか資産株としての体力を培う業績です。

- 売上高

- 営業利益

- 経常利益

の推移を見ていきます。

- 黒字を維持できるか

を第一に見ます。次いで、効率的な経営が出来ているかを見るために

- 営業利益率、経常利益率

を見ます。

業績

- リーマンショック前の水準に15年までかけて徐々に回復してきました

- 以降は堅実的に伸びています。

- 営業利益率が10%以上と高いですね。このまま行って欲しい。

- 20年はコロナショックで一時的に落ち込むでしょうが、インフラ機械設備メーカーの需要は無くならないので堅いでしょう。ものづくりがある限り必ず戻ります。

- 20年の業績が悪化するならむしろチャンスです。何故なら、100億単位の自社株買いが再度入る可能性があるし、現金も豊富だからです。

配当利回り4.9%は長期的には問題ないでしょう。

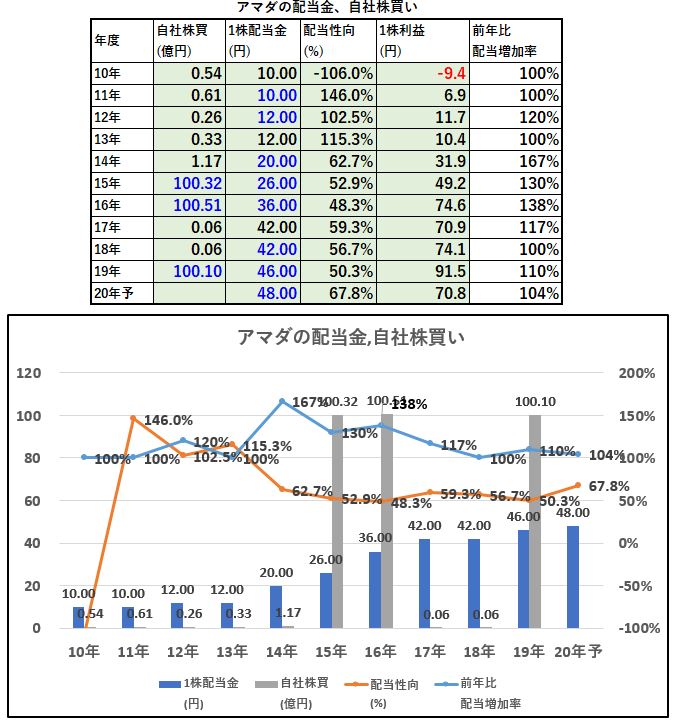

5.配当金、自社株買い

株主還元姿勢をみます。

- 利益の成長と共に安定して配当を伸ばしているか

- 自社株買いを実施して配当・優待維持に繋げているか

- 減益でも配当維持(実質累進配当姿勢)の株主への還元姿勢があるか

などで判断します。

配当金、自社株買い

- 更に魅力が高まります。何故なら、10年あたりの業績が悪い時に減配せずに配当据え置いている実質累進配当も行っているからです。

- 100億単位の自社株買いですが、実は3回していました。これだけやっているならばまたキャッシュが豊富になればやる!という事が見て取れます。

- 自己株の消却も1000万株おこなったとありました。今後もやるでしょう。IFRS決算企業なのでそれが求められる事も予想としてあります。

- 10年間で4.8倍増配しています。

配当利回り4.9%は維持できるでしょう。むしろ、今後も増配する可能性ありです。

6.魅力とリスク

アマダの魅力とリスクを考えてみます。

魅力

- 配当利回り4.9%

- 金属用加工機械で世界首位級、国内シェア6割の鉄板企業

- 営業利益率10%前後で高成長

- 10円→48円へ10年間で4.8倍へ増配!

- 大規模自社株買い実施!100億単位をここ10年で3回も実施!

- 自己資本比率70%超えで実質無借金経営!

- 国内、海外の売上高がバランスよく双方開拓している

- 機械設備の自動化やクラウド化など今後の需要も旺盛な事が予測できる

- あらゆるものづくり業種に展開しているので景気循環のリスクヘッジが出来る(景気の底と上は業種によって違う)

リスク

- コロナショックで主力の板金業の売上は今年は落ちるとみます

- 為替リスクの影響あり

- ですが、減益時は100億単位の自社株買い再来の可能性有

以上です!

他の資産株分析も宜しければ閲覧ください。

閲覧有難うございました! 全世界の投資家とランナーに幸あれ!

2020年春号の会社四季報はお宝銘柄がいっぱいです。ぜひ、この機会にお宝銘柄を探してみては如何でしょうか?

|

|

会社四季報で銘柄発掘をした後に取引する証券会社としてSBIネオモバイル証券はお勧めです。

SBIネオモバイル証券の魅力

- 1ヵ月辺り50万円までの取引きであれば実質手数料月20円!

(220円手数料に200Tポイントが付きます) - 1Tポイント1円で株の購入資金に出来ます

- 1株から株が買えます!(他証券会社と比較し手数料激安!)

- 1株から買えるので株価の高い銘柄も含めて少額資金で分散投資できます

- 月、50銘柄まで1株から定期買付機能があるのでドルコスト平均法に最適

- 100株投資も出来るので、株主優待銘柄の購入にも向いています

- 1株から申し込めるIPO(新規公開株買付)もあります

その余っているTポイントで投資してみませんか?【SBIネオモバイル証券】 ![]()

【高配当株】に興味のある方はこちらの記事もどうぞ

【資産株お勧め3.】8591 オリックス 配当+優待利回り9%以上! 株主優待 カタログギフト

【資産株お勧め7.】日本トップクラスの連続増配 高配当株! 2194 JT 配当+優待利回り7%超え! 株主優待 食品

【株主優待】QUOカード1000円 ダイキョーニシカワ(4246) 配当+優待利回り9.2% 【資産株お勧め72.】