資産株投資によって10年で資産を2.5倍にした実績のある!

資産株紹介シリーズ第98弾!(過去記事一覧はこちら)

10~60代の幅広い女性向けに低価格カジュアルウェアを展開しているハニーズホールディングス(2792)です。株主優待は100株保有で3000円相当の自社店舗で使える買物優待券がもらえます。配当+優待利回り6%です。

コロナショックの影響をモロに受けているアパレル業界ですが、利回りが高く好財務なので注目してみました。10年間の業績は黒字安定、完全無借金経営、自己資本比率80%超えの好財務体質です。現金等も売上高の1/5ほどの100億超えの状態です。ここで定期的に買物する方は良さそうな株です。

ハニーズホールディングス(2792)の魅力は以下!

- 配当+優待利回り6.0%

- 株主優待は100株保有で500円×6枚の買物優待券

- 過去10年、業績変動はありながらも黒字。直近では減収増益と体質改善がみられる。営業利益率改善中で直近では10%台

- 好財務!自己資本比率80%超えで完全無借金経営

資産株については以下をレギュラー分析・紹介していきます。

- 事業概要

- 配当+優待利回り,割安指標,チャート

- 財務分析(高配当、優待を維持できる体力がどれだけあるか?)

- 業績分析(安定して稼げる利益はどれほどか?)

- 過去10年配当の推移(大きく減配していないか)

- その他(銘柄独自の魅力/リスク等)

分析は以下の

- 10年間で資産価値を2.5倍にした!

資産株ノウハウに従っています。

【10年間で資産価値2.5倍!】資産株ノウハウ 配当+優待利回り5%、利益剰余金が多い、業績安定、実質累進配当 【投資19.】

1.事業概要(幅広い年代層へ低価格カジュアルウェア展開)

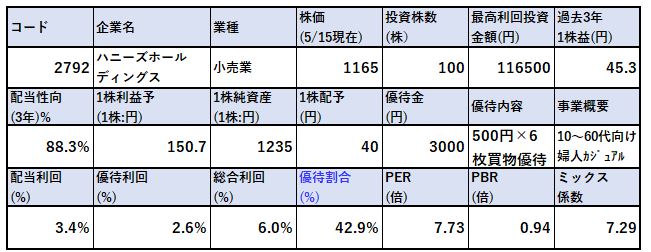

2.各種指標(配当+優待利回り6%)

株主優待(買物優待券3000円)、5年株価チャート

3.財務分析

4.業績

5.配当金・自社株買い

6.魅力とリスク

1.事業概要(幅広い年代層へ低価格カジュアルウェア展開)

会社概要です。

- 株式会社ハニーズホールディングス

- 1978年設立

- 東京証券取引所第一部上場

- 事業内容:衣料・服飾雑貨事業、CMPによる服飾(Cutting Marketing and Packing:顧客側が原材料の選定・調達コストを負う取引形態)製造、Eコマース事業展開

福島県いわき市が本社とは東京本社集中傾向とは違って興味深いですね。CMPという言葉は初めて聞いたので調べました。アパレルメーカー側は低コストで仕入れられる代わりに利益率の低い商品ができやすいそうです。この業界は生産を労務費の安い国へシフトし続けるのが課題ですね。四季報でも中国から撤退しミャンマーに集中とあります。

海外生産に関するひとつの考えですが、人件費を中心に海外生産展開するのはいずれじり貧になる事が見えています。究極は経済成長するとどの国も人件費に大差が無くなるからです。(同社が中国から撤退しているのはまさにそれでしょう。)そう考えると適地生産、地産地消とそこで生産する事がコスト以外にメリットのある考えで行わないと長期的に生産継続する事は出来ないでしょう。

会社概要 より抜粋

事業概要

- 僕の超絶無頓着領域、服飾BRANDの紹介です

- 高感度・高品質・リーズナブルプライスを軸に幅広くバラエティに富んだブランドが売りだそうです

- モデルは日本人なのですね。何というか、クラスや企業にいる少し可愛らしい普通の感じのモデルが良いですね。庶民的な感じがします。

ハニーズの強みSPAシステム

- これは業界は違えど製造業を営んでいる僕からすると相当に強みのある魅力的なシステムです

- SPA(Speciality store retailer of Private label Apparel=自社企画・製造・販売)システムです。

- 服飾業界の企画から販売までの期間はブランドもので1年程度と言われているそうです。旬な業界なので売れなければ在庫は速攻で「減損」適用されるでしょう。デッド在庫というやつで事業に投下したお金がゼロになってリターンゼロになる最悪の状態です

- これに対してファストファッション(ユニクロ等)だと1ヵ月程度が企画から販売までの生産期間だそうです。その代わり低コストを実現する代わりに基本的には大量生産大量消費という製造業では「昭和時代」のものづくりになります。大量に作る事で低コストを実現できるのですね。

- ハニーズの凄いところはこの中間的な位置づけのものを短期間で販売する仕組みを確立している事でしょう。旬なブランドで独自性を発揮しながらそれを短期間で必要な量だけ届ける多品種少量生産です。この製造形態は一般にコスト高になりますが同社はミャンマー製造やデイリー配達物流などと企画・製造・輸送・販売のあらゆるところでコスト低減を図るシステムに仕上げているので低コストで早く店頭に出せるのが強み。しかも、デッド化を下げるために少量でも安く作れる。

- 流石に、3月・4月の売上高40~70%減では短期的な赤字は避けられないでしょうが、この状態が長く続いても生き残れる不況に強い戦略だと思います。(売上の増減に対してスリムな企業体質にしていける仕組み。言い換えると固定費が少ないビジネスモデル)

- POSとISとも連携されています。

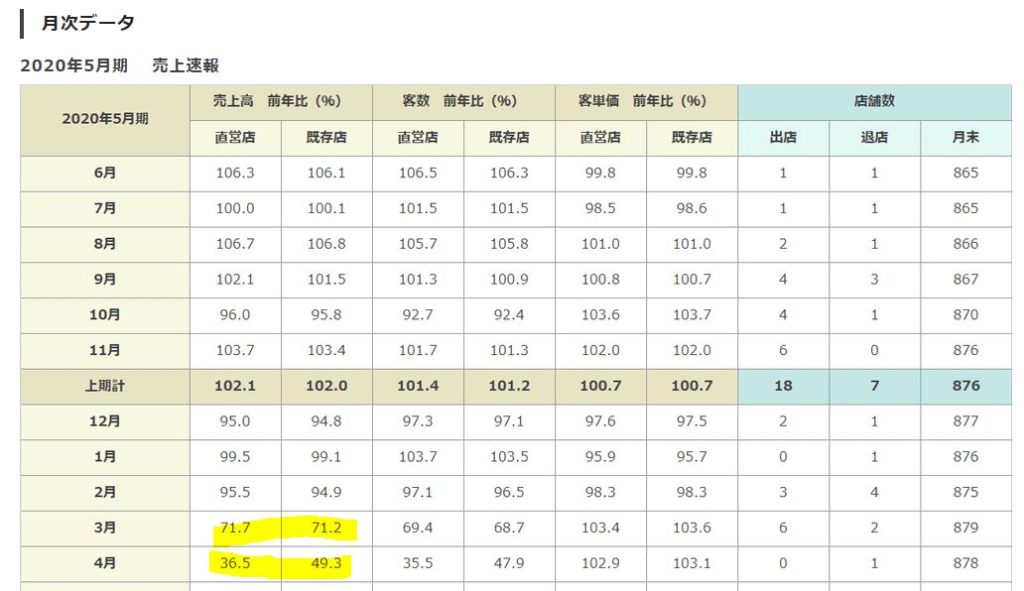

月次売上はコロナショックが直撃

- これは月次売上情報

- 服飾業界や小売り業界というのは月次データを公開しているので業績変動が読みやすくあります。

- コロナショックの影響で3月は前年比70%、4月は35%まで売上高が落ち込んでいます

- 緊急事態宣言緩和で一定回復するでしょうが、その値は….分かりませんがざっと50~70%の間ぐらいに収まるとすると、ここでSPAシステムで黒字が達成できるかが見物です。他のキングやパレモホールディングスのような同業と比べて収益力が高いのであれば、SPAは本物でしょう。個人的に超興味がありますし、株式投資のレベルを引き上げる上でも興味があります。

BRAND HONYSのモノづくり 月次データ より抜粋

決算説明

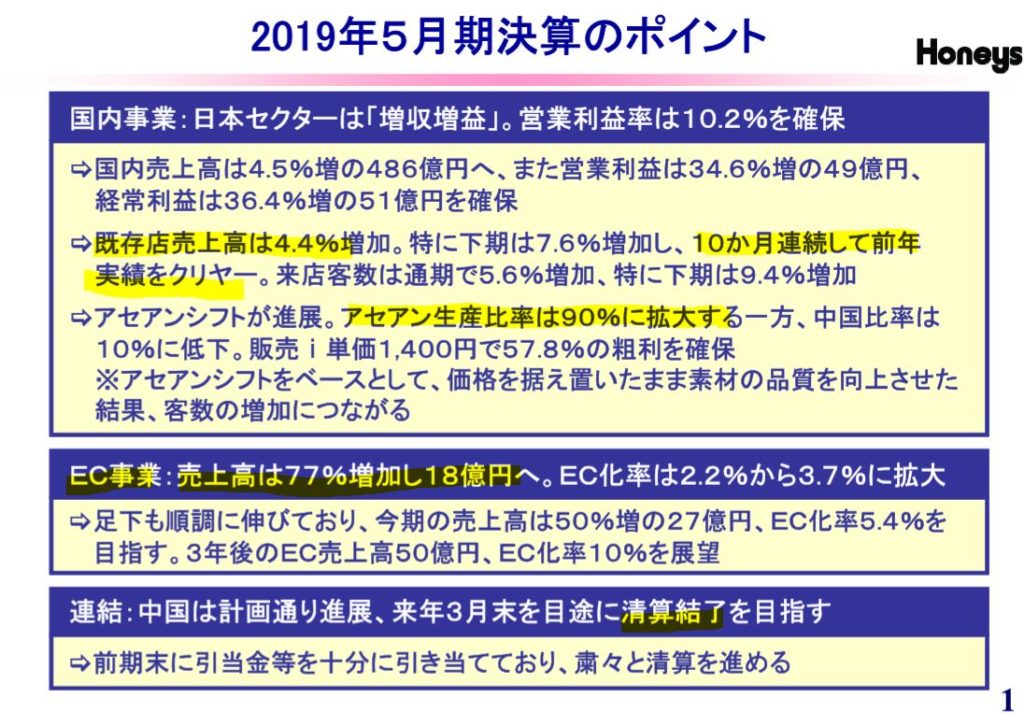

- 最新の通期決算説明資料を掘り下げます

- 国内の売上高が好調で既存店売上高も伸びているようです

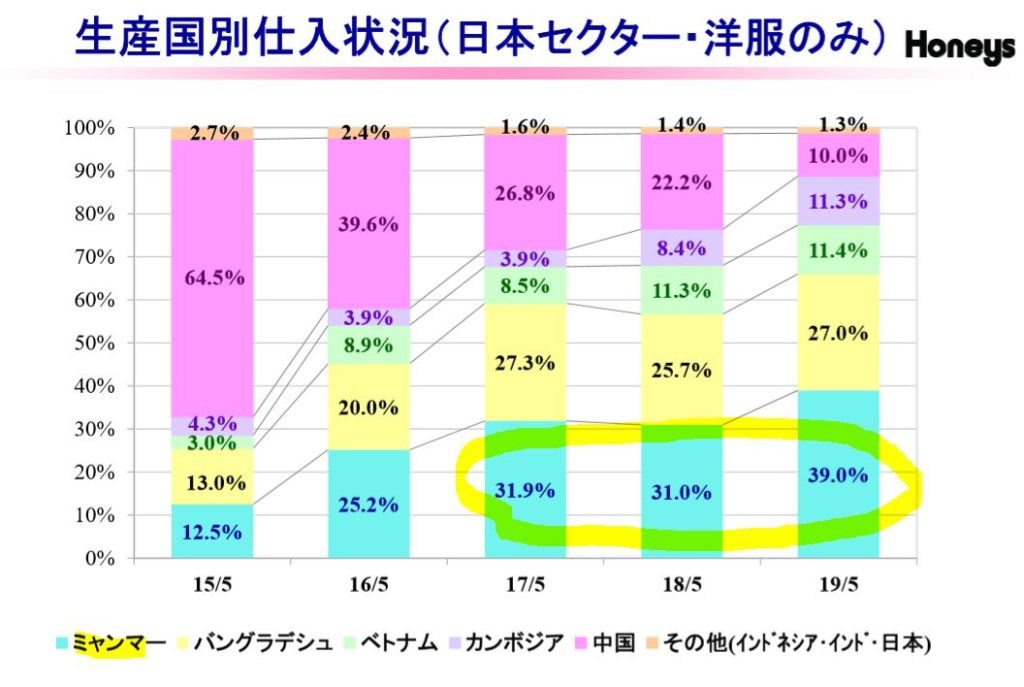

- アセアンに生産シフトを拡大し中国を撤退。中国は店舗も撤退予定だそうです(中国の富裕層は高価格ブランドに行きそうなイメージです。ふるわなかったのでしょう。赤字になっていました。)

- EC事業が順調に伸びていますね

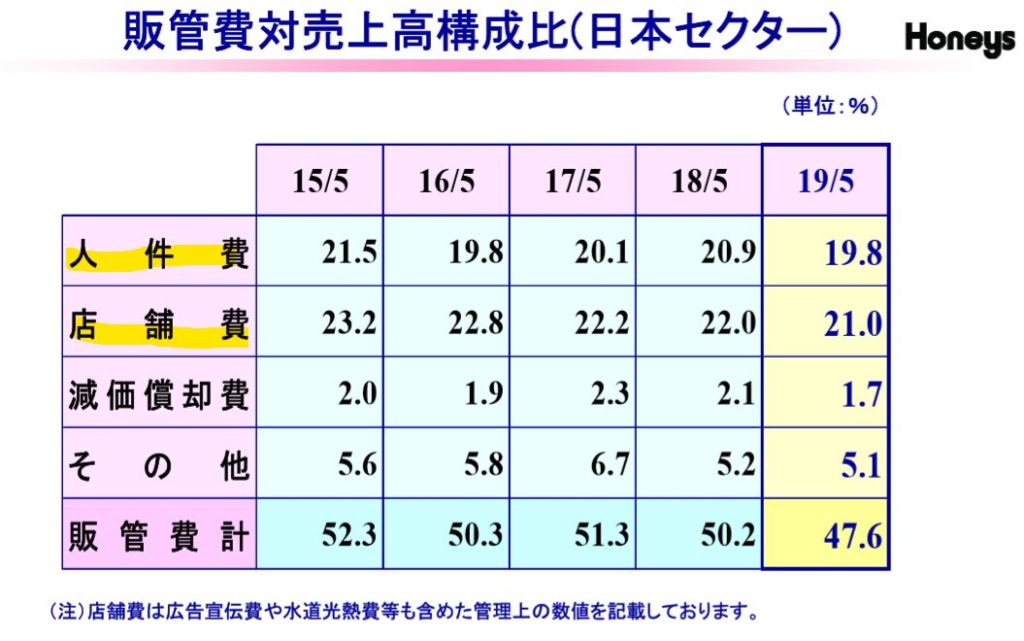

- 販管費比率が4%近くも落ちています。

- 体質改善が進んでいるようですね。中国撤退でアセアン集中を図ったからかもしれません

- 各ブランドはバランス良い状態で伸長

- 販管費は人件費と店舗費に占める割合が高くここの効率化が課題ですね。コロナの影響は店舗費が高いため結構受けそう

- ミャンマーとバングラデシュ比率が伸びていますね。

- 中国は市場も生産も撤退傾向です

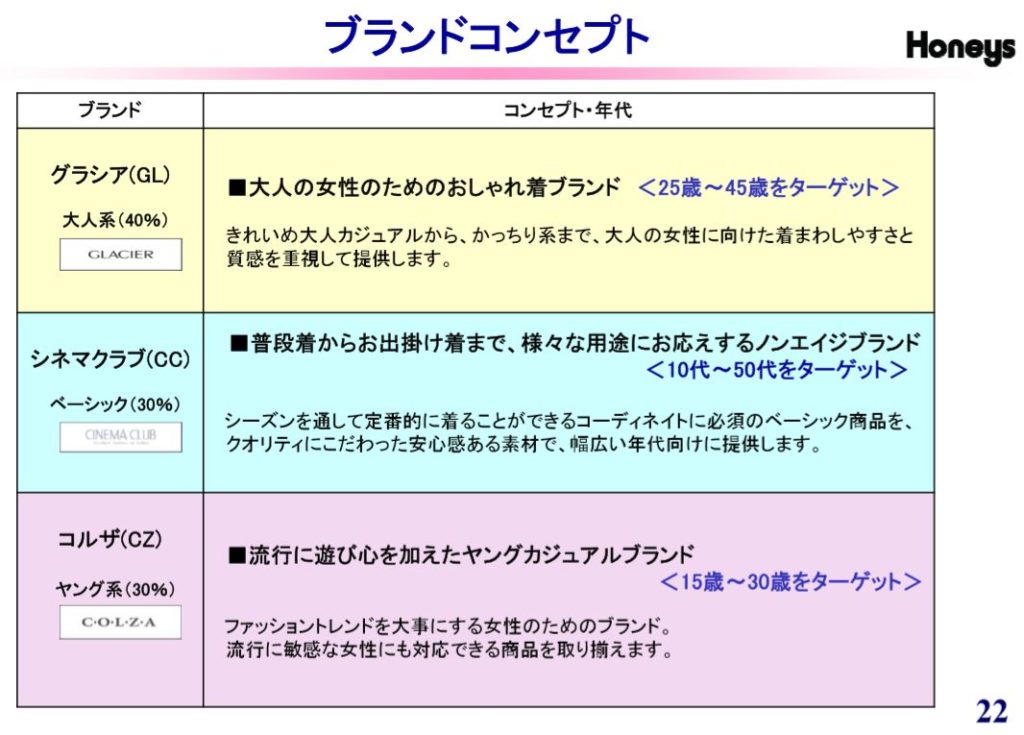

- 3つのブランドコンセプトですね。

- 10代から50代までをターゲットとしています

- オシャレ、流動のヤングカジュアル、普段使いも出来るといったコンセプトですね

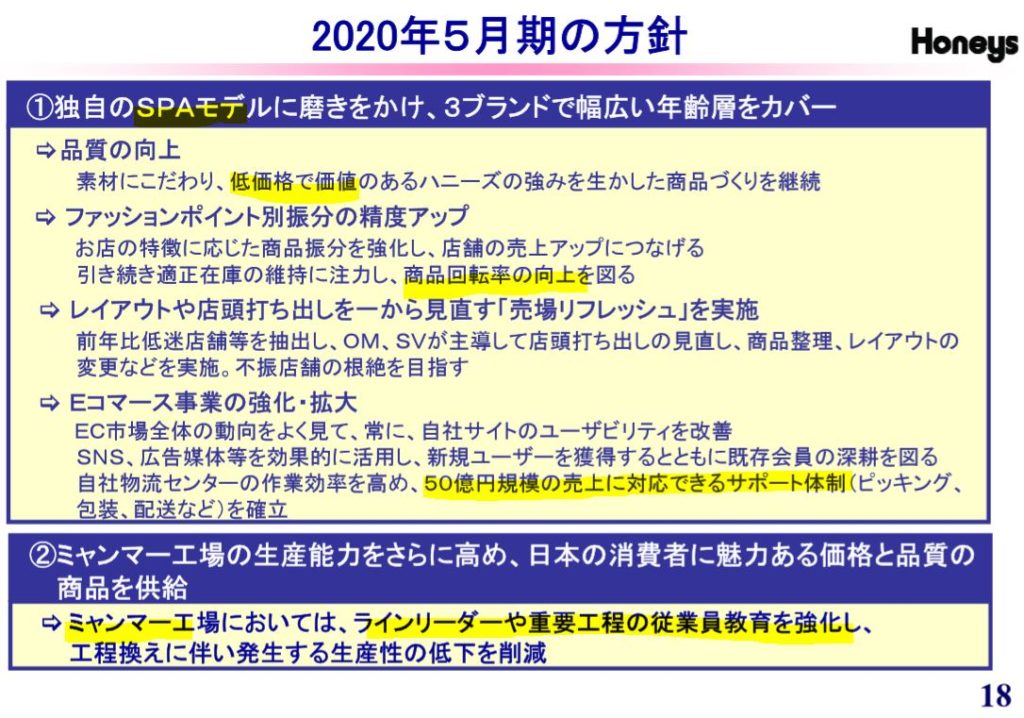

- 来期方針です。企画から販売までを40日程度で行うSPAモデルの研鑽や売り場リフレッシュ、Eコマース事業の強化・拡大とあります。

- ミャンマーに製造拠点の軸を移しており、ここの現場強化に力を入れるです。泥臭くて真面目で良いです。

色々掘り下げると目立った事はないけど、強みを活かして地道に頑張っている様が見えます。手堅い良い企業ですね。

2019年決算説明資料より抜粋

2.各種指標

(配当+優待利回り6%)

株主優待(買物優待券3000円)5年株価チャート

配当+優待利回りや割安指標、株主優待、チャートを紹介します。

各種指標

以下の指標を表にまとめています。

- 過去3年利益に対する今期配当金予想の配当性向

- 1株配当、優待金

- 配当利回り

- 優待利回り

- 総合利回り(配当+優待利回り)

- PER/PBR/ミックス係数

- 指標はアパレル業界では普通ですね。同業で好財務のキングの方が資産バリューは圧倒的に割安です。でも高すぎない水準なので悪くない株価です

- 1株利益の変動が業界傾向か激しく、過去3年の配当性向が高い。

- 優待が中々魅力的なので総合利回り6%です。

株主優待(買物優待券3000円)

ハニーズホールディングスの株主優待は買物優待券3000円がもらえます。(100株保有時)

株主優待をもらうには

- 5月末日

に100株以上保有している必要があります。

- 100株:500円券×6枚=3000円

- 300株:500円券×10枚=5000円

- 500株:500円券×14枚=7000円

- 1000株:500円券20枚=10000円

となっております。100株保有時が一番利回りが高いですね。

株主優待制度変更:10株未満廃止(改悪),300株、500株、1000株以上新設(改良)

- 19年に株主優待制度が変更になりました。

- 10株以上で500円券1枚という破格の利回りがあったのですがこれが廃止。

- 50株以上の500円券2枚の破格利回りも廃止。

- 代わりに保有枚数が多い株主を優遇するため300株、500株、1000株が新設されるにいたりました

- 株式市場は資産が多い人を優遇する流れになるかもしれませんね

株主優待制度より抜粋

5年株価チャート

- 5年株価チャートは微妙ですね

- 株価的にはINしても良いのですが、過去の推移を見ると、800円台があります。また高値も20年の1800円が突き抜けており、それ以外は1400円が高値。

- このレンジ幅を見る限り、900円~800円で仕込みたいところですね

100株保有は余裕です。

tradingview よりチャート転載

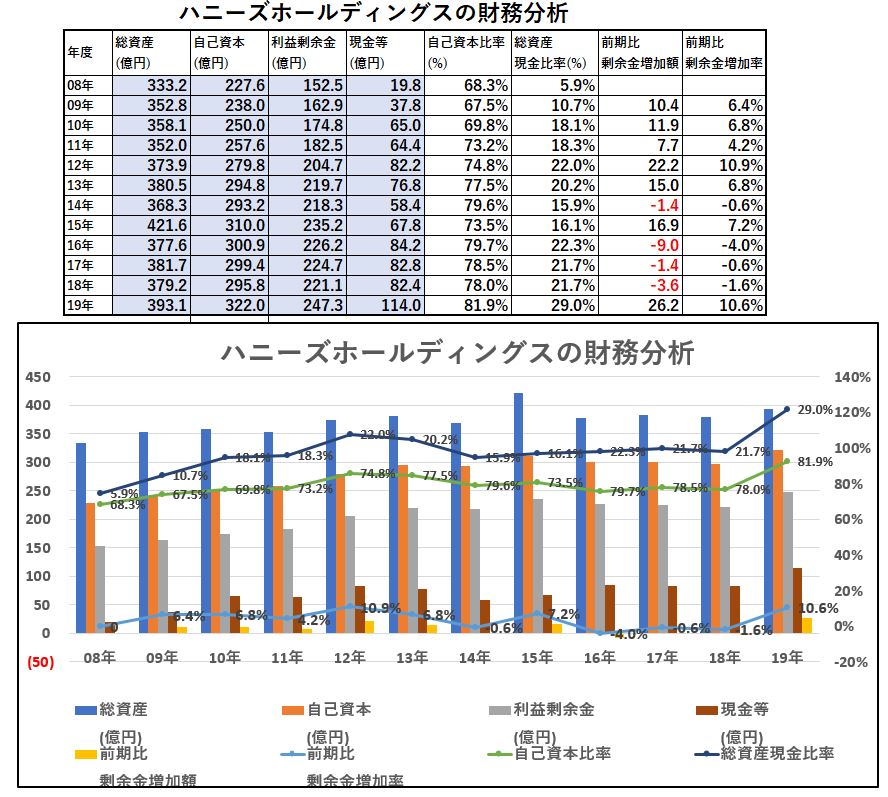

3.財務分析

配当+優待利回り6%を維持できるか財務体質を調べます。

- 高配当や優待を維持できる体力がどれほどあるのか

- 体力は過去から増え続けているか(高配当と優待を維持しながら体力増強しているか)

を確認していきます。

株主資本の増加と利益剰余金の増加を見る事で財務体質の強化具合を把握します。

現金等の金額推移をみる事で短期的な配当余力や支払い能力がどれほどあるかも把握します。

IR BANKから抜粋して独自に加工ています。(業績、配当・自社株買いの項目も同様)

財務分析

- 業績変動はありつつも常に黒字ですが14~18年は利益剰余金が若干減っている年もあります。1株益がマイナスの年もあったので厳しい時だったのでしょう。

- 最近では現金等が100億をこえており総資産に占める比率が30%程度になっています

- 減損損失をこまめに適用しているのかもしれません(自社株買いは旺盛ではないので)

配当+優待利回り6%は維持できる財務内容です

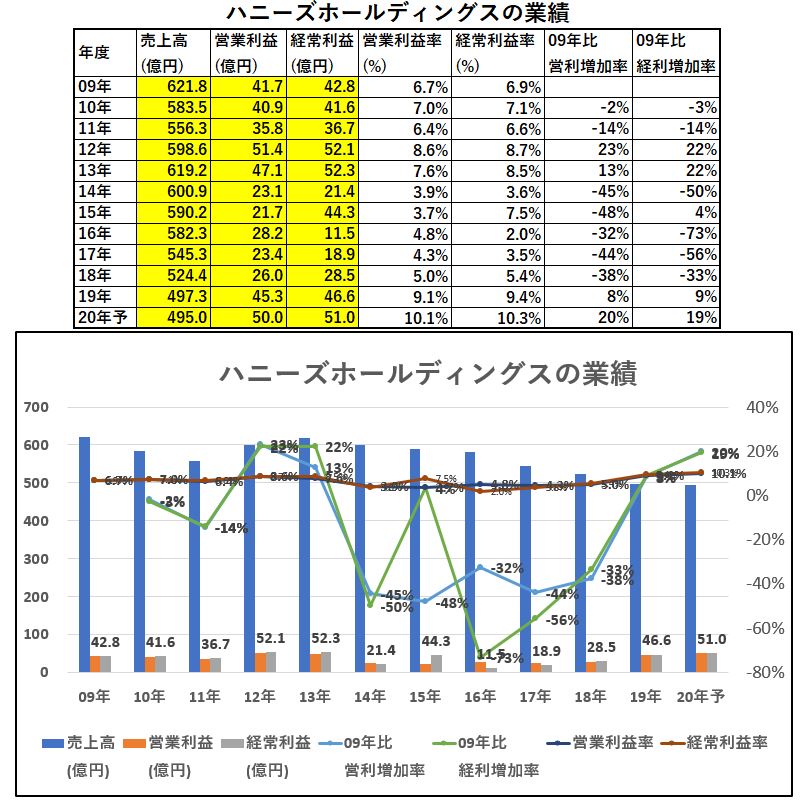

4.業績

配当+優待利回り%を維持できるか資産株としての体力を培う業績です。

- 売上高

- 営業利益

- 経常利益

の推移を見ていきます。

- 黒字を維持できるか

を第一に見ます。次いで、効率的な経営が出来ているかを見るために

- 営業利益率、経常利益率

を見ます。

業績

- ここ10年の業績は上下動が激しくばらついています

- 中国市場、工場が振るわずにミャンマーなどアセアンにシフトしている10年だったのかもしれません。

- 20年予想は中国市場・工場から撤退しているので業績予想は良くなっています。

- スリムな体質になってからコロナショックになって良かったですね。改革中であれば資金繰りが厳しかったかもしれません。

配当+優待利回り6%は再編が終わった今では問題ないと見ます(コロナショック影響後を想定。短期的には難しい。)

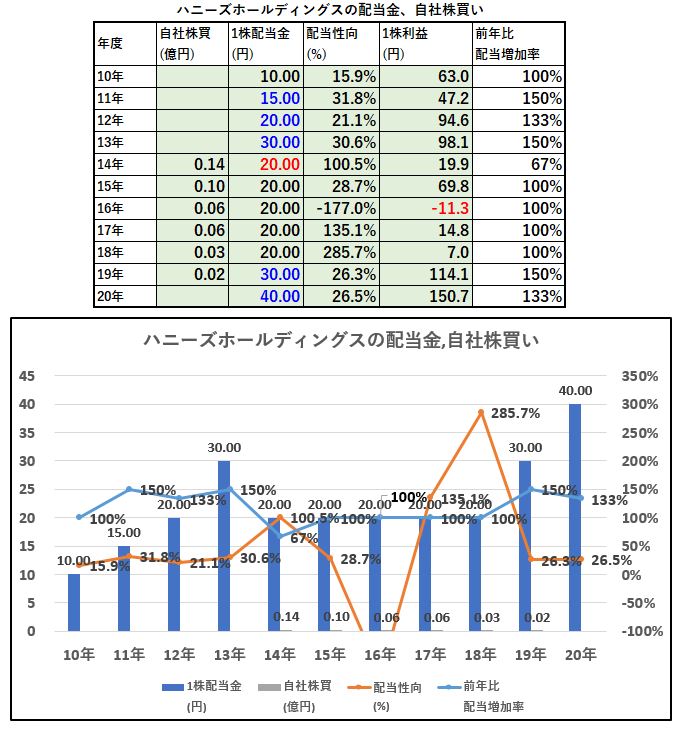

5.配当金、自社株買い

株主還元姿勢をみます。

- 利益の成長と共に安定して配当を伸ばしているか

- 自社株買いを実施して配当・優待維持に繋げているか

- 減益でも配当維持(実質累進配当姿勢)の株主への還元姿勢があるか

などで判断します。

配当金、自社株買い

- ここ10年で一番厳しかった14年度に減配しています

- 以降は20円配当を累進配当で維持し続けています。好財務だから出来る事ですね。

- 再編の成果が見え始めた19年から増配基調に転じました。株価上昇はこれを見据えてですね。

配当+優待利回り6%はコロナショックが無ければ余裕で維持できる水準ですが短期的には厳しいです。

6.魅力とリスク

ハニーズホールディングスの魅力とリスクを考えてみます。

魅力

- 配当+優待利回り6.0%

- 株主優待は100株保有で500円×6枚の買物優待券

- 過去10年、業績変動はありながらも黒字。直近では減収増益と体質改善がみられる。営業利益率改善中で直近では10%台

- 好財務!自己資本比率80%超えで完全無借金経営

- SPAシステムによる不況に強い多品種少量生産、企画~販売までの生産期間が40日のビジネスモデルを展開している

- 不採算店舗、工場である中国を撤退。収益力あるアセアンに集中し始めている

リスク

- 短期的には月次売上前年比35%の影響で業績悪化は避けられない

- 業績悪化による減配も避けられないでしょう

- この株を見るのはコロナ影響が去った後の2年後の業績を思い描きながら投資をするのが吉かと思います

以上です!

他の資産株分析も宜しければ閲覧ください。

閲覧有難うございました! 全世界の投資家とランナーに幸あれ!

2020年春号の会社四季報はお宝銘柄がいっぱいです。ぜひ、この機会にお宝銘柄を探してみては如何でしょうか?

|

|

会社四季報で銘柄発掘をした後に取引する証券会社としてSBIネオモバイル証券はお勧めです。

SBIネオモバイル証券の魅力

- 1ヵ月辺り50万円までの取引きであれば実質手数料月20円!

(220円手数料に200Tポイントが付きます) - 1Tポイント1円で株の購入資金に出来ます

- 1株から株が買えます!(他証券会社と比較し手数料激安!)

- 1株から買えるので株価の高い銘柄も含めて少額資金で分散投資できます

- 月、50銘柄まで1株から定期買付機能があるのでドルコスト平均法に最適

- 100株投資も出来るので、株主優待銘柄の購入にも向いています

- 1株から申し込めるIPO(新規公開株買付)もあります

その余っているTポイントで投資してみませんか?【SBIネオモバイル証券】 ![]()

【自社買物優待券】の株主優待に興味のある方はこちらの記事もどうぞ

【資産株お勧め13.】8118 キング 5万円台で買える!株主優待 自社ファミリーセール最高1万円割引券! 配当+優待利回り3.6%以上!

【資産株お勧め20.】配当+優待利回り 10%以上! 株主優待 買物優待券 12000円 !実質累進配当 2769 ヴィレッジヴァンガード

【資産株お勧め.21】10年で配当金2倍! 日常品も買える! 株主優待 5000円! 配当+優待利回り5%!3048 ビックカメラ

【資産株お勧め22.】5万円台で買える !配当+優待利回り10%超え! 株主優待 5500円! 9831 ヤマダ電機