資産株投資によって10年で資産を2.5倍にした実績のある!

資産株紹介シリーズ第89弾!(過去記事一覧はこちら)

ホンダ系の自動車プレス部品メーカーのジーテクト(5970)です。株主優待は100株保有でQUOカード最大3000円がもらえます(3年長期前提、2年2000円、1年1000円)。配当+優待利回りは7.4%(株価1053円)です。

3年かかりますがQUOカード3000円は良いですね。同じホンダ系プレス部品メーカーのエイチワンは半値でQUOカード3000円(こちらは5年)なので破格過ぎます。日の丸自動車を支えるプレス部品メーカーの記事4つ目です。過去は以下記事書いてきました。東プレ以外は保有しています。

5970ジーテクトの魅力は以下!

- 配当+優待利回り7.4%

- 株主優待は100株保有でQUOカード3000円(3年前提.1年:1000円,2年:2000円)

- 筆頭株主は本田技研工業で29%を保有

- 株主優待は1年保有未満は優待廃止など、長期保有者優遇の意志表示は資産株投資家にとって魅力(長期優待廃止可能性は低いと見ます)

- 減益基調ですが平常時の営業利益率は6%~7%と高め

資産株については以下をレギュラー分析・紹介していきます。

- 事業概要

- 配当+優待利回り,割安指標,チャート

- 財務分析(高配当、優待を維持できる体力がどれだけあるか?)

- 業績分析(安定して稼げる利益はどれほどか?)

- 過去10年配当の推移(大きく減配していないか)

- その他(銘柄独自の魅力/リスク等)

分析は以下の

- 10年間で資産価値を2.5倍にした!

資産株ノウハウに従っています。

【10年間で資産価値2.5倍!】資産株ノウハウ 配当+優待利回り5%、利益剰余金が多い、業績安定、実質累進配当 【投資19.】

1.事業概要(ホンダ系プレス部品メーカー)

会社概要です。

- 株式会社ジーテクト

- 2011年設立

- 東京証券取引所第一部上場

- 事業概要:自動車車体部品、トランスミッション部品、金型・溶接設備販売

”G:Grobal & Genba

TE:Technology

KT:Kikuchi&Takao”

菊池プレス工業と高尾金属工業が合併して生まれた会社です。ジーテクトのロゴマークに込められた想いが良いですね。特にグローバルで現場ってのが入っているのが良いです。泥臭さ満載で堅実的。大好きです。

会社概要より抜粋

事業概要

- 会社案内資料がコンパクトにまとまっていたのでここから抜粋します

- 中期取組として4つのGをキーワードに持続的な成長を図り、車体部品とトランスミッション部品の世界トップメーカーを目指すと宣言されています。

- 他メーカーはトップ宣言はしていなかった記憶があるので中々強気です。売上高ではユニプレスがトップなのでここを奪還する事を狙っているかもしれません。

- 主に手掛けている事業は自動車の骨格部品。他メーカーとの大きな差別化要素は….見いだせませんでした。

- 売上高がユニプレスに次いで多い事やホンダ系である事から技術力と信用基盤は堅そうです。

- ここが他メーカーと違うコアな部分かと思います。

- ユニプレスはプレス技術力をPR。エイチワンはトランスミッション部品も手掛けているけど二輪向けなど規模は小さい

- 東プレは定温物流用途などに展開しているけど、この分野は際立っていなかった

- トランスミッション部品はギアや歯車で動力を伝えるものだそうです。ギア….動力を伝える…..ベアリング。オイレス工業のオイレスベアリングが近いか?

- 少ない力で効率的に動力を伝える用途は消える事はないのでこの分野、究めたら強そうではあります。

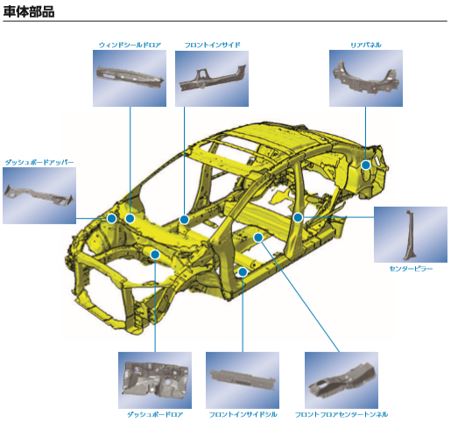

他、精密基盤づくりや金型製作、溶接組立など展開されています。

会社案内より抜粋

決算説明

- 最新の通期決算短信を掘り下げます

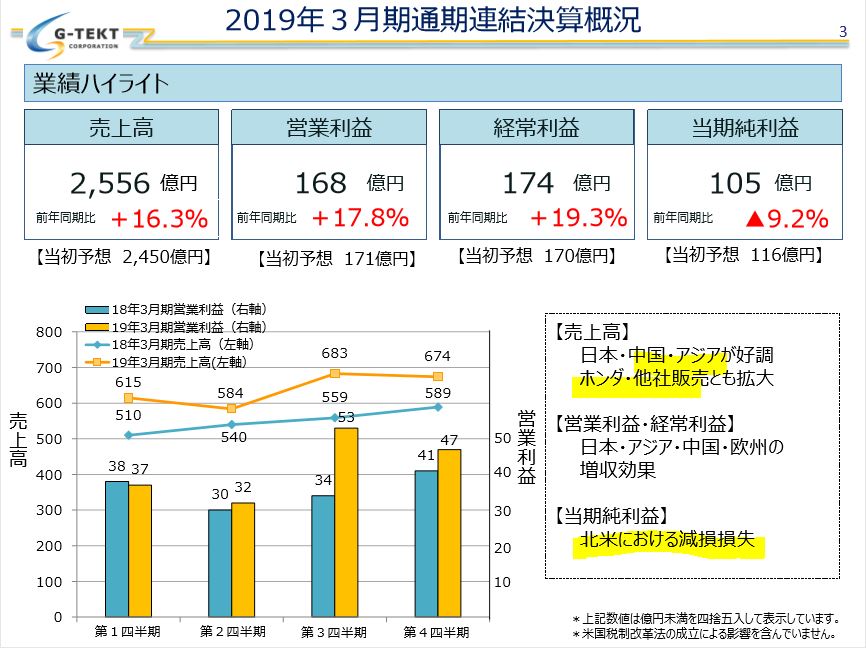

- 19年は増収増益。日本・アジア・中国が好調でホンダ車の伸びが良かったようです

- 北米は減損損失。どこのプレス部品メーカーも同様の傾向ですね。

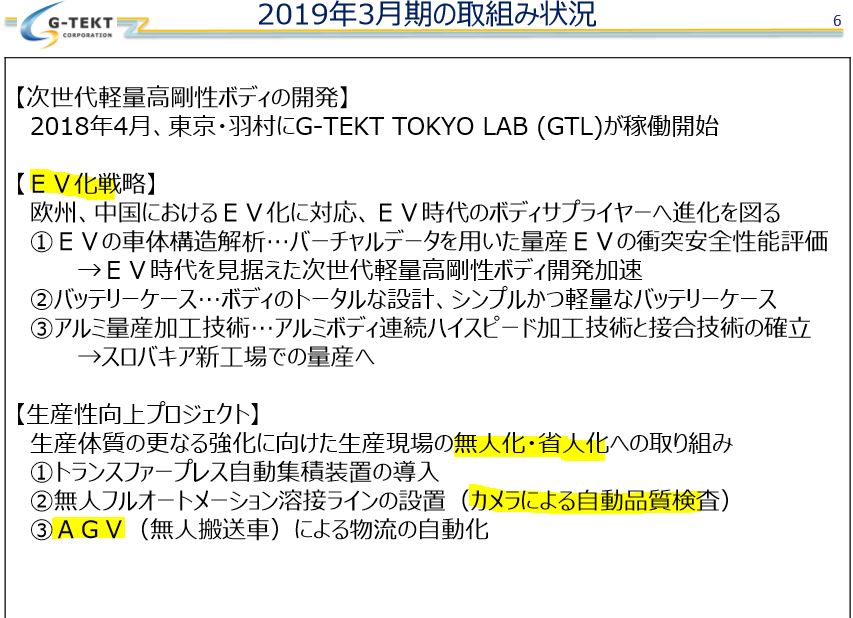

- EV化を推し進めているそうです。省エネは長期トレンドですね。

- 生産性向上プロジェクトは馴染があります。どこの製造メーカーも似ていますね。

- カメラによる自動品質検査は魅力的です。人による検査はどうしてもバラつきがあって見逃しがありますから。

- AGVはどの業界でも使われていますね。

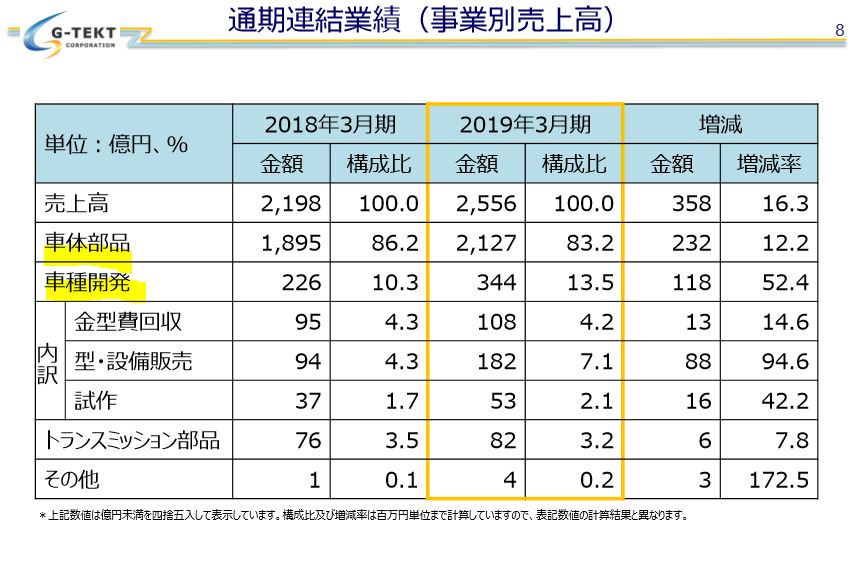

- セグメント別売上高です

- 期待していたトランスミッション部品の比率は極小ですね。主力は車体部品、次いで車体開発です

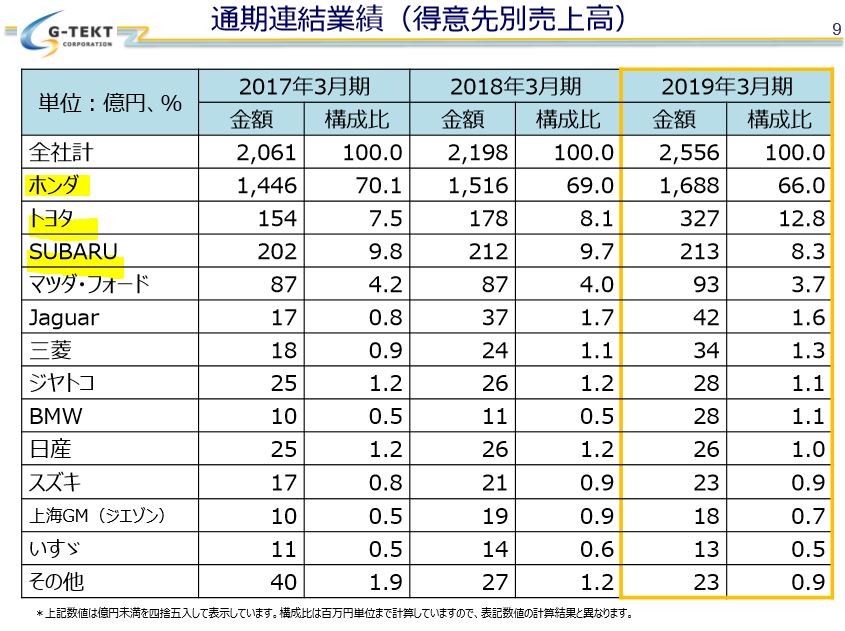

- 得意先別売上高です。ホンダが全体の7割、次いでSUBARU、トヨタと続きます。日産の割合が低いのが良いですね。(ユニプレスは日産主体)

- これはホンダ系列なので堅そうです。長期的に。

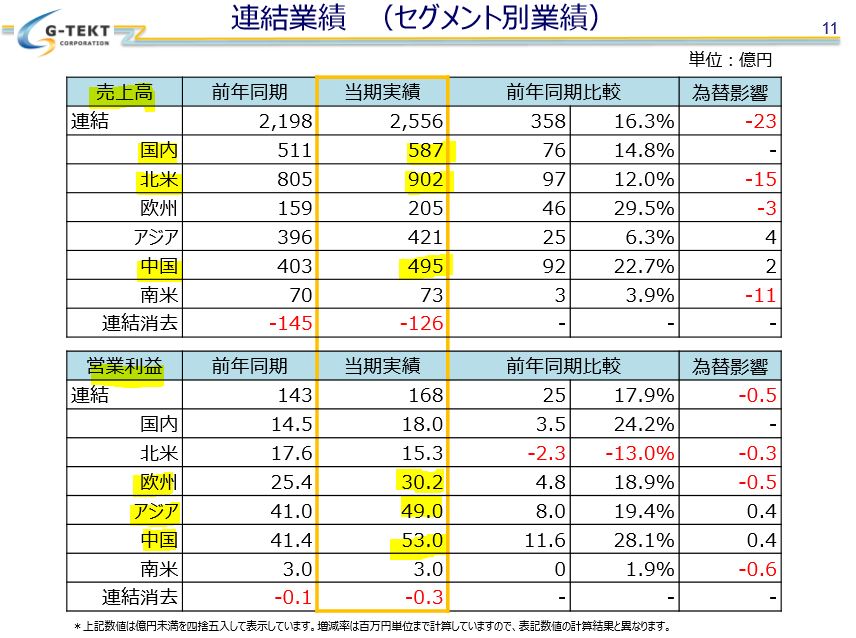

- 国別のセグメント別売上高、営業利益です。

- 北米、国内、中国が売上トップ3。

- 営業利益は様相が代わり、中国、アジア、欧州で国内の利益率は低めです。ここはプレ部品メーカーによっても全然違うようです。ホンダ車やSUBARU車というのが国内は車体プレス経費を削減する事で全体の車体価格の帳尻を合わせているのかもしれませんね。

中長期戦略では、スロバキアに新工場を建設やEV車の拡売強化、長期ではVRによる車体検査など取組む予定だそうです。

2019年決算説明資料より抜粋

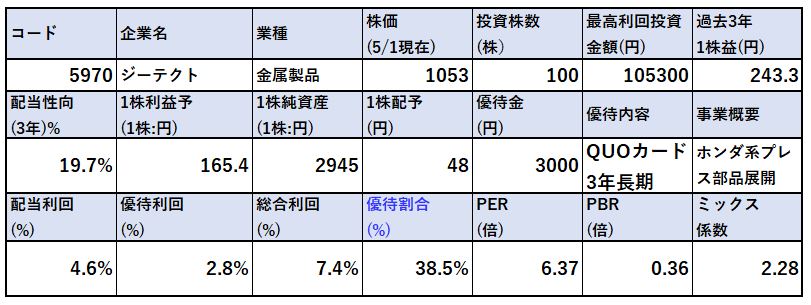

2.各種指標

(配当+優待利回り7.4%)

株主優待(QUOカード3000円)5年株価チャート

配当+優待利回りや割安指標、株主優待、チャートを紹介します。

各種指標

以下の指標を表にまとめています。

- 過去3年利益に対する今期配当金予想の配当性向

- 1株配当、優待金

- 配当利回り

- 優待利回り

- 総合利回り(配当+優待利回り)

- PER/PBR/ミックス係数

- 割安指標PER、PBRは他プレスメーカーとそん色ない割安感です。割安なのですが減益基調なので、横ばいに転じるまでは役に立たないかと思います。

- 配当性向は低めです。今期は減益予想ですが増配予定。(10年連続増配予想)配当性向が30%台と低いから出来る事ですね。ですが、コロナショックで北米はボロボロなので良くて配当据え置き。通常の見立てでは減配といったところでしょうか。

- 株主優待額が業界横並び気味なので減配も併せてくるかもしれません。

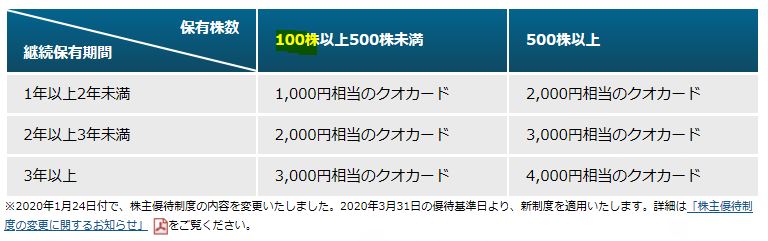

株主優待(QUOカード3000円)

ジーテクトの株主優待はQUOカード最大3000円がもらえます。(100株保有時)

株主優待をもらうには

- 3月末日

に100株保有かつ1年以上の長期継続保有している必要があります。

長期保有特典を設けており

- 100株保有時:1年以上1000円、2年以上2000円、3年以上3000円

- 500株保有時:1年以上2000円、2年以上3000円、3年以上4000円

のQUOカードがもらえます。100株保有時の利回りが一番高いですね。株主優待制度は2020年1月に変更しており

- 長期保有者を優遇(1年未満の優待は廃止)

- 枚数保有者を優遇(500株以上では最大4000円までQUOカードがもらえるように変更)

となっています。この傾向からコロナショックで減益濃厚ですが、いきなり優待を廃止する事は考えにくいです。(コロコロ変えると投資家の信頼を失う)

株主優待制度より抜粋

5年株価チャート

- かつては2400円まで行った株価も一時1000円切りまで行きました。

- 僕は今ぐらいの株価で100株保有開始したので長い付き合いで行きます。

- ホンダが潰れると共倒れ濃厚ですが、コロナショックではホンダは潰れないでしょう。日本の自動車産業は世界の同業に比べ不況に強いので。(多品種少量生産でも利益の出るトヨタ生産方式は類似方式をどの国内自動車メーカーも取っている。完全に似せる事は出来ずとも傾向は一致する。)

100株保有は余裕です。

tradingview よりチャート転載

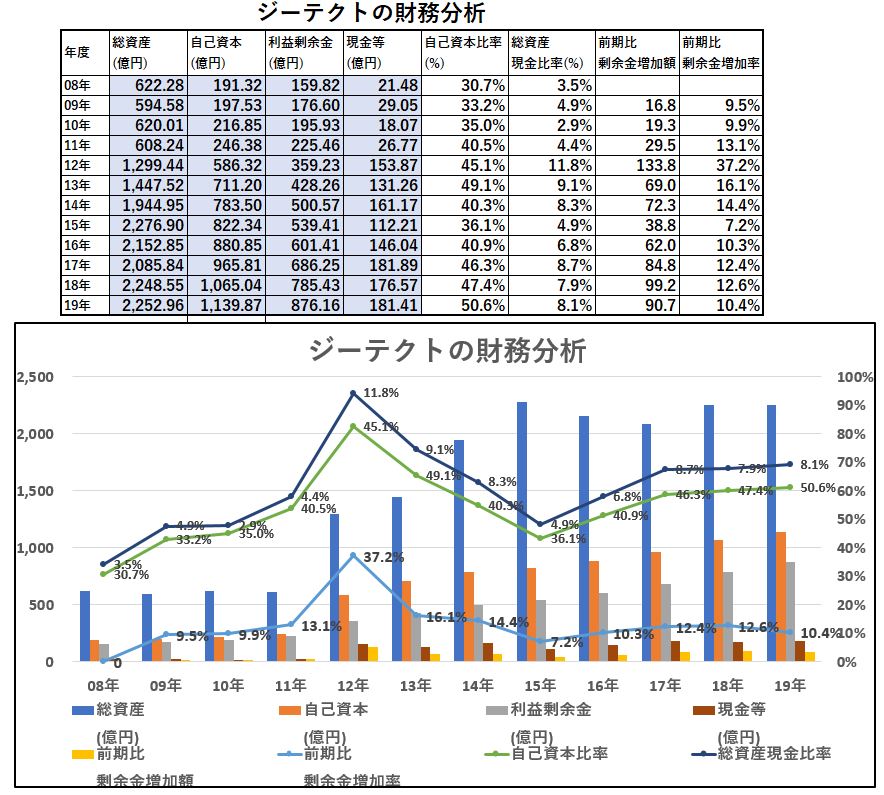

3.財務分析

配当+優待利回り7.4%を維持できるか財務体質を調べます。

- 高配当や優待を維持できる体力がどれほどあるのか

- 体力は過去から増え続けているか(高配当と優待を維持しながら体力増強しているか)

を確認していきます。

株主資本の増加と利益剰余金の増加を見る事で財務体質の強化具合を把握します。

現金等の金額推移をみる事で短期的な配当余力や支払い能力がどれほどあるかも把握します。

IR BANKから抜粋して独自に加工ています。(業績、配当・自社株買いの項目も同様)

財務分析

- 自己資本、利益剰余金、現金等順調に伸びていますね。

- 自己資本比率も50%台に突入し安定領域になりました。これでコロナを乗り越えて欲しいですね。

配当+優待利回り7.4%の維持資金繰り的に短期は厳しいかもしれません。(総資産の10%の現金等のため。流動負債との比率を見てみないとなんとも言えませんが設備投資企業のため厳しいのでは?)短期、長期借入金で乗り切るかもしれませんが。(ホンダ筆頭株主の1部上場メーカーなら融資を取り付けられるでしょうし。)

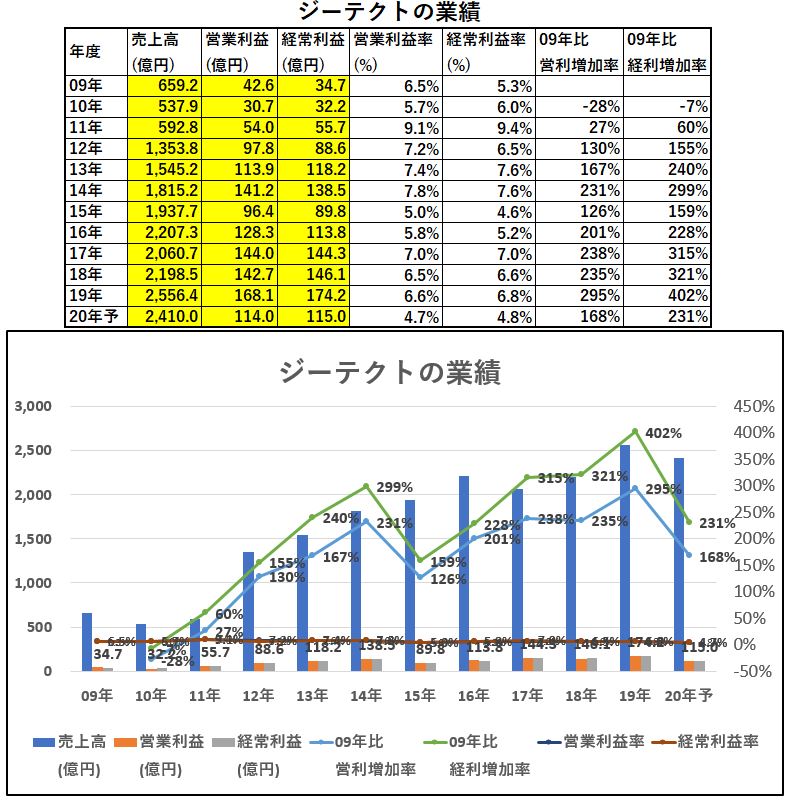

4.業績

配当+優待利回り7.4%を維持できるか資産株としての体力を培う業績です。

- 売上高

- 営業利益

- 経常利益

の推移を見ていきます。

- 黒字を維持できるか

を第一に見ます。次いで、効率的な経営が出来ているかを見るために

- 営業利益率、経常利益率

を見ます。

業績

- 09年前の業績が分かりませんが3~4年でひとつ減益周期が来ているように見えます。

- 自動車のラインナップ変更に伴うプレス成形ラインの設備投資が過多になる時期かもしれません。

- 長期的には増収増益です。営業利益率も減益基調時に5%、それ以外は6~7%で安定しています。

配当+優待利回り7.4%はコロナショック時は減配の可能性がありです。元々減益予想のところにコロナショックを食らうのでより厳しい様相です。この業界皆、その傾向ですがね。

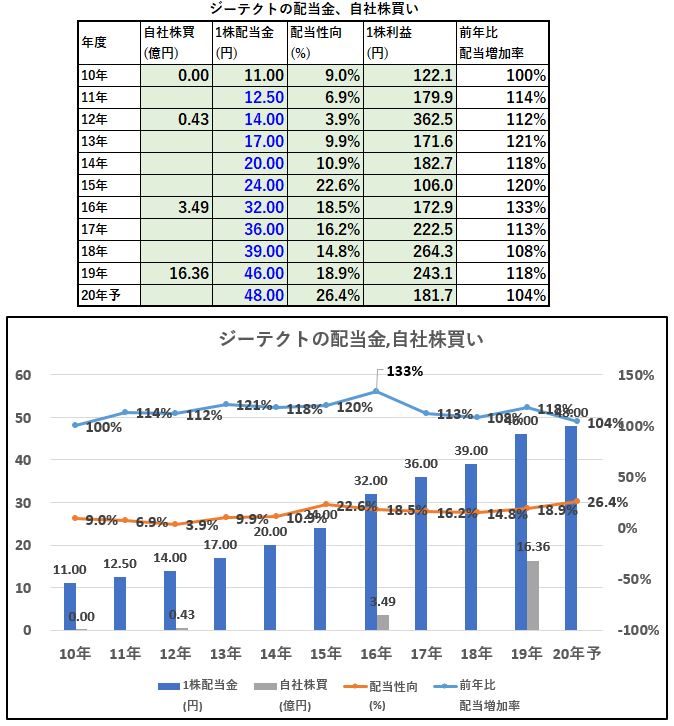

5.配当金、自社株買い

株主還元姿勢をみます。

- 利益の成長と共に安定して配当を伸ばしているか

- 自社株買いを実施して配当・優待維持に繋げているか

- 減益でも配当維持(実質累進配当姿勢)の株主への還元姿勢があるか

などで判断します。

配当金、自社株買い

- 10期連続増配予想です。

- 配当性向も30%以下と無理はありません。

- 16年、19年と自社株買いを投入しており、19年は16億と巨額です。現金等が18,19年で増収増益の割に伸びていませんが、この自社株買いのせいかもしれません。16億使い切ったか分かりませんが仮に10億でもつかっていれば、現金等が10億へっていることになります。

配当+優待利回り7.4%は長期的には維持できると見ます。今仕込んで5年後笑えると思い強気でホールドです。(今は堅い資産株を買う時期。)

6.魅力とリスク

ジーテクトの魅力とリスクを考えてみます。

魅力

- 配当+優待利回り7.4%

- 株主優待は100株保有でQUOカード3000円(3年前提.1年:1000円,2年:2000円)

- 筆頭株主は本田技研工業で29%を保有

- 株主優待は1年保有未満は優待廃止など、長期保有者優遇の意志表示は資産株投資家にとって魅力(長期優待廃止可能性は低いと見ます)

- 減益基調ですが平常時の営業利益率は6%~7%と高め

- 中国、アジアが利益の柱。今後伸びていくので期待はある。

リスク

- コロナショックによる自動車需要減の影響

- 北米、欧州は大きな減益、赤字は短期的には避けられない

- キャッシュはあるにはあるが、少し心もとない水準

- 売上主力の車体骨格部品は同業との明確な差別化要素は見いだせない。超長期では東プレのように定温冷温車用途など別事業で業界シェアトップを狙うものが欲しい。(もしくは、他車体プレスメーカーを全て吸収するほどの圧倒的な成長が必要)

以上です!

他の資産株分析も宜しければ閲覧ください。

閲覧有難うございました! 全世界の投資家とランナーに幸あれ!

2020年春号の会社四季報はお宝銘柄がいっぱいです。ぜひ、この機会にお宝銘柄を探してみては如何でしょうか?

|

|

会社四季報で銘柄発掘をした後に取引する証券会社としてSBIネオモバイル証券はお勧めです。

SBIネオモバイル証券の魅力

- 1ヵ月辺り50万円までの取引きであれば実質手数料月20円!

(220円手数料に200Tポイントが付きます) - 1Tポイント1円で株の購入資金に出来ます

- 1株から株が買えます!(他証券会社と比較し手数料激安!)

- 1株から買えるので株価の高い銘柄も含めて少額資金で分散投資できます

- 月、50銘柄まで1株から定期買付機能があるのでドルコスト平均法に最適

- 100株投資も出来るので、株主優待銘柄の購入にも向いています

- 1株から申し込めるIPO(新規公開株買付)もあります

その余っているTポイントで投資してみませんか?【SBIネオモバイル証券】 ![]()

【QUOカード】の株主優待に興味のある方はこちらの記事もどうぞ

【株主優待】QUOカード!高成長高配当株!ビーロット(3452) 配当+優待利回り7.7%【資産株お勧め80.】

【株主優待】100株,400株同じ優待利回りのQUOカード! インテージホールディングス(4326) 配当+優待利回り 4.7% 【資産株お勧め81.】

【株主優待】QUOカード4000円 連続増配! みずほリース(8425) 配当+優待利回り6% 【資産株お勧め.82】

【株主優待】QUOカード1000円! 4286レッグス 配当+優待利回り5.5% 【資産株紹介83.】

【株主優待】QUOカード3000円!石油ガス開発国内最大手! 国際石油開発帝石(1605) 配当+優待利回り5.6% 【資産株お勧め.84】