資産株投資によって10年で資産を2.5倍にした実績のある!

資産株紹介シリーズ第88弾!(過去記事一覧はこちら)

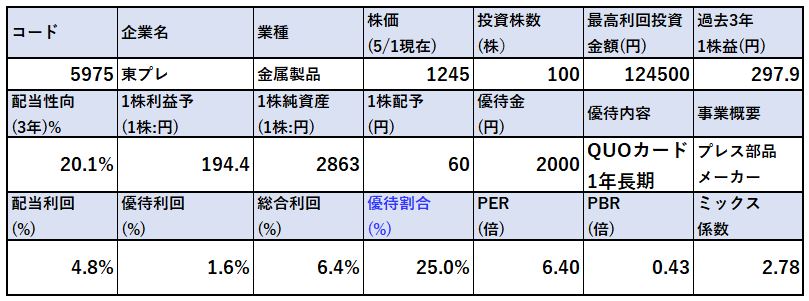

自動車用、冷蔵庫用のプレス部品メーカーの東プレ(5975)です。株主優待はQUOカード2000円(1年長期)と無理ない優待。配当+優待利回り6.4%です。(1245円前提)

自動車は6割日産向けがたまに傷ですが冷蔵庫は国内シェア4割を誇ります!プレス部品メーカーという括りでは以下の高利回り銘柄がライバルになります。(宜しければリンク閲覧ください。)

- エイチワン(5989)

- ユニプレス(5949)

- ジーテクト(5970)-ジーテクト記事は作成中

5975東プレ魅力は以下!

- 配当+優待利回り6.4%

- 株主優待は100株保有でQUOカード2000円(初年度1000円)

- 冷蔵庫用プレス部品で国内シェア4割!セグメント別利益率10%以上で高い。自動車以外のリスクヘッジ事業

- 営業利益率5%超えで安定

- 自己資本比率54%でまずまず

資産株については以下をレギュラー分析・紹介していきます。

- 事業概要

- 配当+優待利回り,割安指標,チャート

- 財務分析(高配当、優待を維持できる体力がどれだけあるか?)

- 業績分析(安定して稼げる利益はどれほどか?)

- 過去10年配当の推移(大きく減配していないか)

- その他(銘柄独自の魅力/リスク等)

分析は以下の

- 10年間で資産価値を2.5倍にした!

資産株ノウハウに従っています。

【10年間で資産価値2.5倍!】資産株ノウハウ 配当+優待利回り5%、利益剰余金が多い、業績安定、実質累進配当 【投資19.】

1.事業概要(プレス部品、定温物流関連)

会社概要です。

- 東プレ株式会社

- 昭和10年設立

- 東京証券取引所第一部上場

- 金融ソリューション、メディア関連事業

”世界を、かたちづくる。”

塑性(プレス)加工技術を1935年の創業以来造り込み続けてきています。強く、軽く、しなやかで正確な技術によって自動車の快適で安定した走りや食の安全を確かなものにする冷蔵庫の生産に役立っています。

事業概要

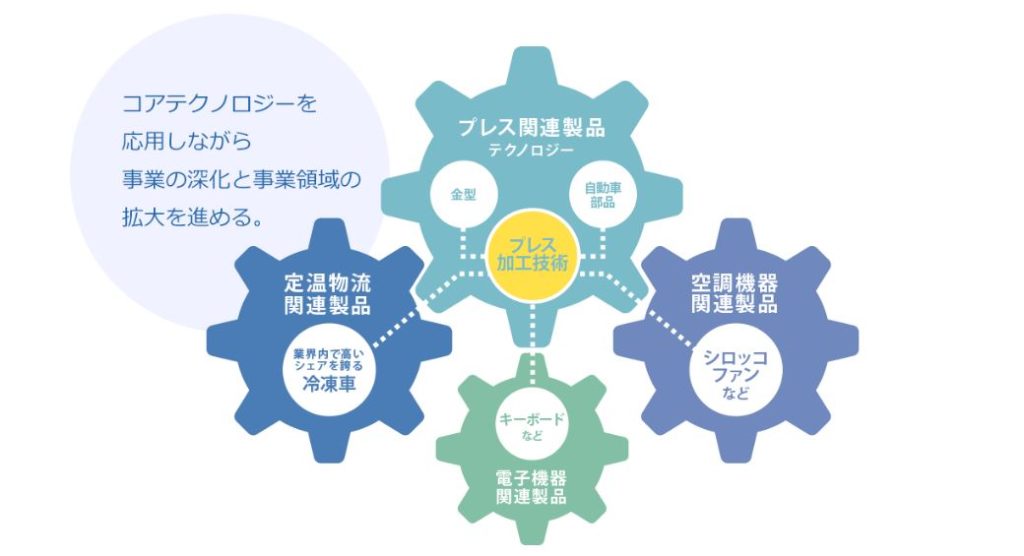

- プレス技術を使って主に、自動車の骨格部品・定温物流関連・空調関連・電子機器関連の部品を作っています。

- 売上の主力は自動車の骨格部品、次いで定温物流関連、その他となっています

- エイチワンとユニプレスと異なるのは自動車以外の用途にも展開している点

- プレスのコアテクノロジーを使って、定温物流関連・空調機器関連・電子機器関連の部品へ展開しているのは素晴らしいですね。

- 特に定温物流関連では冷蔵庫で国内シェア4割だそうです。セグメント別利益率も10%を超えており、コロナの自動車不況を支えるものになりそうですね。

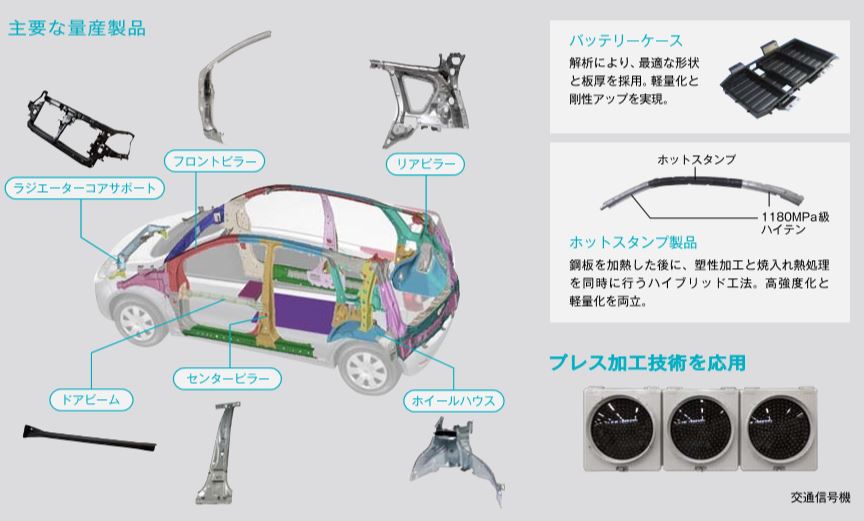

- 売上主力の自動車用骨格部品は他プレスメーカーを大差ないものを作っています

- 自動車の部品点数はやばいですね。その中でも骨格部品なので大型のものを作っています。

- プレス加工技術を応用して作った交換信号機は素晴らしいです。新事業獲得に積極的な企業ですね。

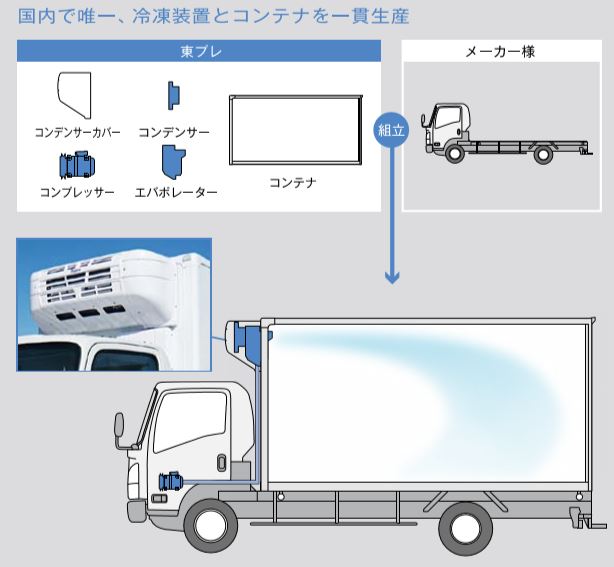

- これは東プレが誇るところ言っていいでしょう。

- 定温物流用の冷凍装置に関連する一連の部品を生産し、得意先の物流者に直接組み込む仕組みです。

- 巣籠需要で物流車の需要は増えこそすれ減りはしないので安定事業ですね。

- 組み込まれている空調機器は加温も冷温もできる優れものです

- アイドリングストップ時も機器が正常動作するようにトラック下部に専用バッテリーを積んでおり使い手を考えた設計になっていますね。

決算説明

- 最新の通期決算短信で掘り下げます

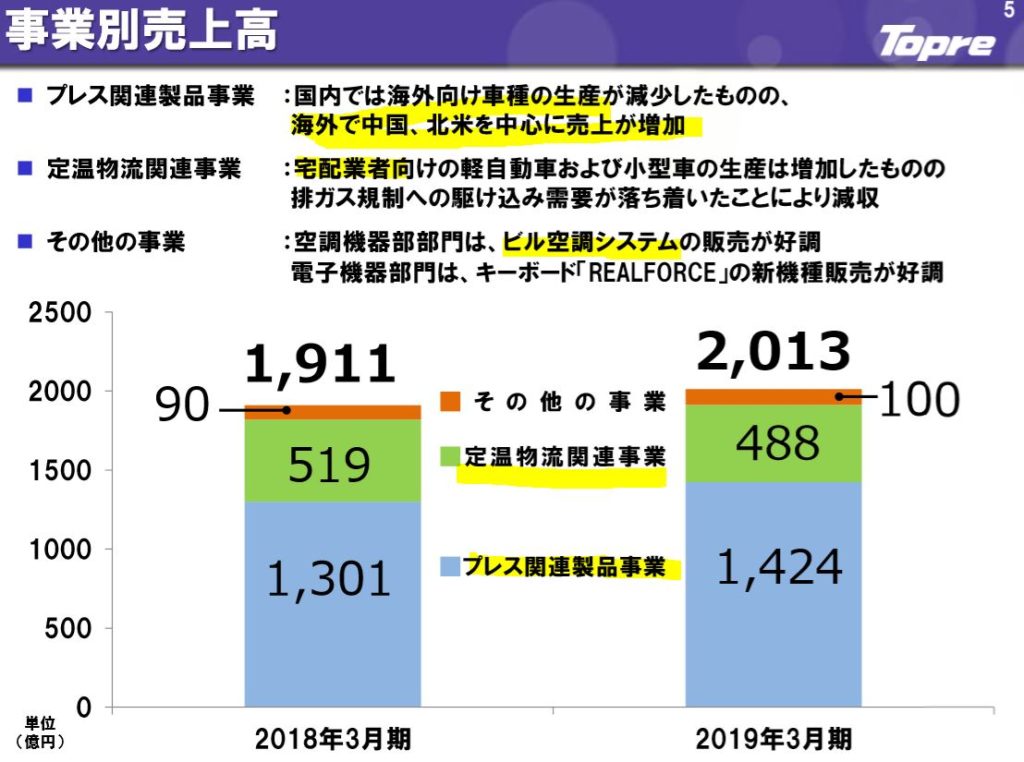

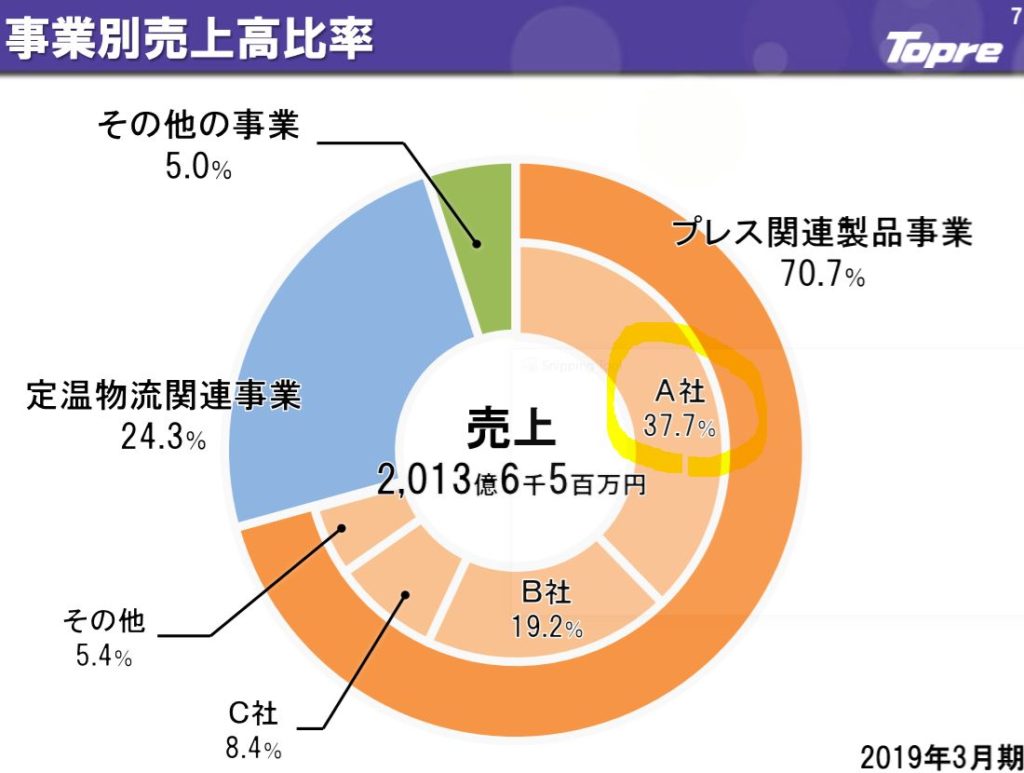

- 事業別売上高ではプレスが全体の7割、定温物流が2.5割、残りがその他事業

- プレスは国内需要の低迷を北米とアジアで底支え……コロナの影響で21年は大逆転しながら全体が下がりますね。

- こちらは地域別売上高です

- 自動車用プレス以外はおそらく国内生産が主流。

- 北米で500億、アジアで300億となっています。21年の北米の下げが恐怖ですね。

- こちらは事業別売上高のうち、プレス関連の得意先を表した資料です

- プレス関連の6割が日産と四季報にはあります。A社がそれでしょう。

- 定温物流関連はヤマト運輸との提携が多いので、ヤマト運輸向けが大半かと思います。

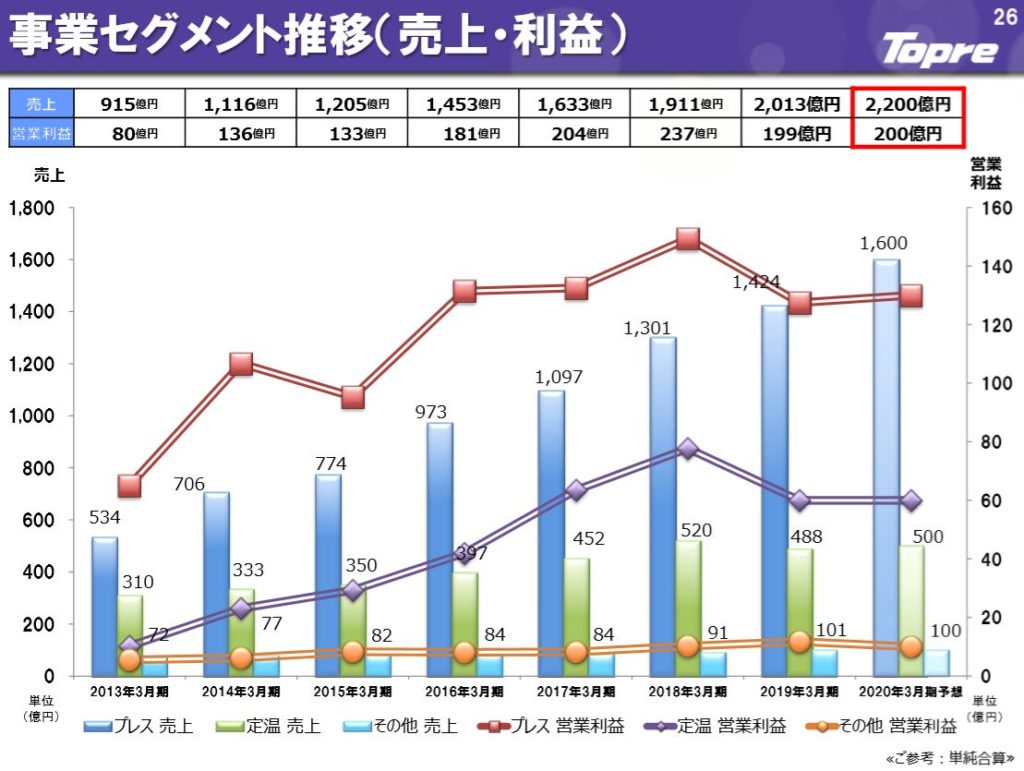

- 事業セグメント事の過去7年の業績推移です。全社こういう5年分の事業セグメント事の売上、利益のデータが欲しいので開示義務化してほしいですね。同社がこれ作ってるのは素晴らしいです

- 主力のプレス関連の利益率が10%以上でしたが、19,20年は10%を切ってきそうです。海外展開を図っており、海外の利益率が国内に比べてだいぶ低いのが原因でしょう。

- 第二主力の定温物流関連は安定して伸びてきていますね。利益率も10%を絶えず超えています。19年の減益は排ガス規制の駆け込み需要減の反動で、軽トラ向けの需要は底堅いので長期視点で心配はないでしょう。僕はここに期待しますよ!

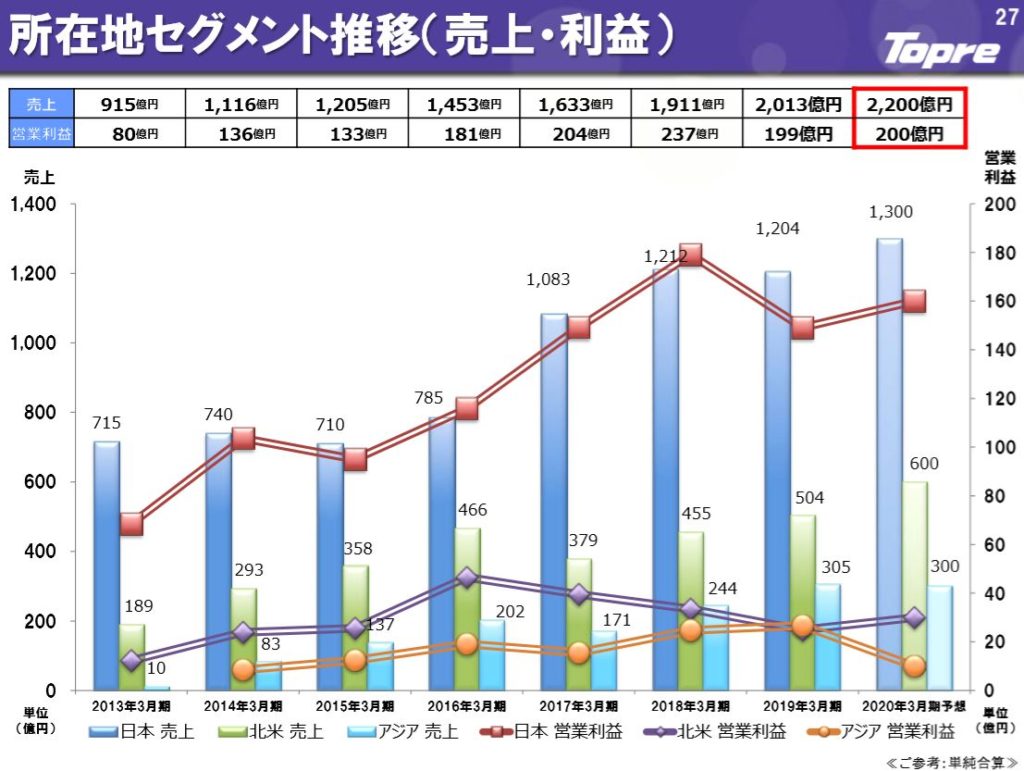

- 続いて所在地別セグメント情報

- 日本のセグメント別利益率が絶えず10%を超えており収益源ですね

- 北米、アジアの利益率が低く今後の課題です。為替や生産規模が小さい事で固定費が回収しきれていない(設備投資増やす段階)のかもしれません。

2019年決算説明資料より抜粋

2.各種指標

(配当+優待利回り6.4%)

株主優待(QUOカード2000円)5年株価チャート

配当+優待利回りや割安指標、株主優待、チャートを紹介します。

各種指標

以下の指標を表にまとめています。

- 過去3年利益に対する今期配当金予想の配当性向

- 1株配当、優待金

- 配当利回り

- 優待利回り

- 総合利回り(配当+優待利回り)

- PER/PBR/ミックス係数

- 減益基調であること。コロナ相場の影響を考えると指標は適当に思います。安過ぎず高すぎずですね。19年の業績が再現できれば激安です。将来的には復活するでしょう。

- 配当+優待利回りは6.4%でまずまず高いです。配当維持がコロナショックで厳しいかもしれませんが無理ない配当性向なので、一時的に減配しても60円配当は将来的には戻るでしょうね。

- 以上から資産株投資対象としては申し分ないかと思います。

株主優待(QUOカード2000円)

東プレの株主優待はQUOカード最大2000円がもらえます。(100株保有時)

株主優待をもらうには

- 3月末日

に100株保有している必要があります。

長期保有特典を設けており

- 100株保有時:1年未満1000円、1年以上2000円

- 1000株保有時:1年未満3000円、1年以上4000円

- 10000株保有時:1年未満5000円、1年以上6000円

のQUOカードがもらえます。100株保有時の利回りが一番高いですね。

株主優待より抜粋

5年株価チャート

- 18年の3500円をピークに右肩下がりで落ち込んでいます。

- 過去5年来安値水準の1500円で折り返したかのように見えましたがコロナショックが襲いました。1000円台前半まで下落して、1245円の位置です。

- この位置なら長期保有を考えるなら悪くはない堅い位置かと思います。

100株保有は余裕です。

tradingview よりチャート転載

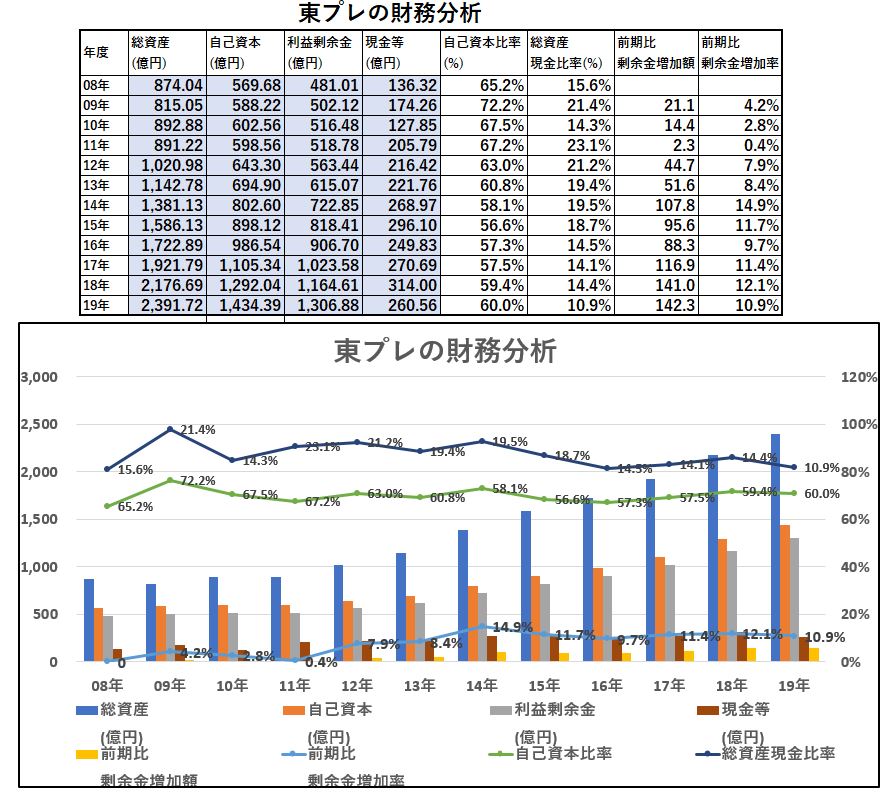

3.財務分析

配当+優待利回り6.4%を維持できるか財務体質を調べます。

- 高配当や優待を維持できる体力がどれほどあるのか

- 体力は過去から増え続けているか(高配当と優待を維持しながら体力増強しているか)

を確認していきます。

株主資本の増加と利益剰余金の増加を見る事で財務体質の強化具合を把握します。

現金等の金額推移をみる事で短期的な配当余力や支払い能力がどれほどあるかも把握します。

IR BANKから抜粋して独自に加工ています。(業績、配当・自社株買いの項目も同様)

財務分析

- 利益剰余金と自己資本は順調に伸びていますね。

- ですが、プレス系は設備投資が豊富であるため現金等は増えにくい傾向にあるようです。ここ2~3年は260~315億前後で推移しています

配当+優待利回り6.4%の維持は短期的には収支すれすれになるような決算だと資金繰りが厳しい可能性もあるため、減配するかもしれません。

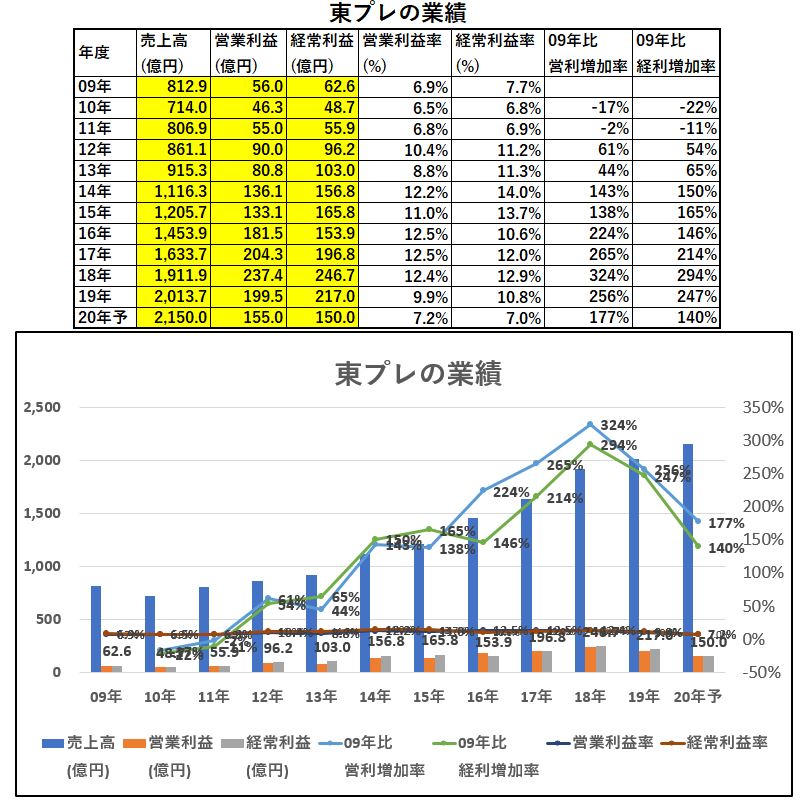

4.業績

配当+優待利回り6.4%を維持できるか資産株としての体力を培う業績です。

- 売上高

- 営業利益

- 経常利益

の推移を見ていきます。

- 黒字を維持できるか

を第一に見ます。次いで、効率的な経営が出来ているかを見るために

- 営業利益率、経常利益率

を見ます。

業績

- 長期的にはじわじわと増収増益基調で18年までは好調でした。(これが3500円到達の要因ですね)

- 19年は排ガス規制対応需要の一服。20年は新型肺炎影響で減益予想です。今株価が下落基調なのは致し方ないでしょう。でも、3500円から1/3程度まで売られているのは売られ過ぎかと思います。

- だから100株保有を狙っています。今なら長期では堅い。

配当+優待利回り6.4%はコロナショック時は減配の可能性があります。ショックから立ち直り平常運転になれば問題ないでしょう。

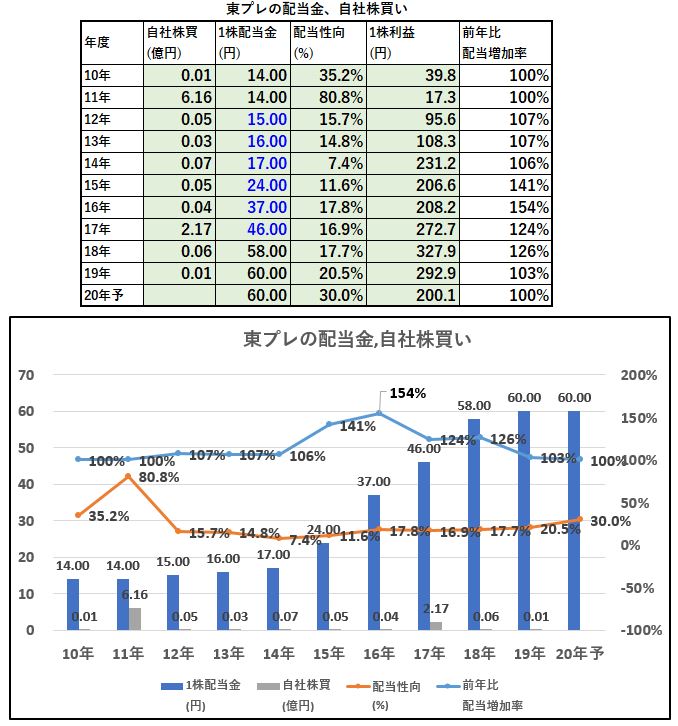

5.配当金、自社株買い

株主還元姿勢をみます。

- 利益の成長と共に安定して配当を伸ばしているか

- 自社株買いを実施して配当・優待維持に繋げているか

- 減益でも配当維持(実質累進配当姿勢)の株主への還元姿勢があるか

などで判断します。

配当金、自社株買い

- 長期的に増配を続けてきており9年で4倍以上の増配となっています

- 今期は減益予想なので配当性向30%ですが、コロナショック後は60円配当は無理ない状態で復活するでしょう。

- 自社株買いもコツコツ行っています。少額ですが。

配当+優待利回り6.4%は長期的には維持できるでしょう。コロナショック後を見据えて投資するのは有です。

6.魅力とリスク

東プレの魅力とリスクを考えてみます。

魅力

- 配当+優待利回り6.4%

- 株主優待は100株保有でQUOカード2000円(初年度1000円)

- 冷蔵庫用プレス部品で国内シェア4割!セグメント別利益率10%以上で高い。自動車以外のリスクヘッジ事業

- 営業利益率5%超えで安定

- 自己資本比率54%でまずまず

リスク

- コロナショックによる自動車需要減の影響

- 欧米市場の影響は特に大きく20年は海外事業の赤字は避けられない

- 自動車プレス部品は需要が無くならないまでもエイチワン、ユニプレスとの差別化要素を見いだせないと将来厳しい

以上です!

他の資産株分析も宜しければ閲覧ください。

閲覧有難うございました! 全世界の投資家とランナーに幸あれ!

2020年春号の会社四季報はお宝銘柄がいっぱいです。ぜひ、この機会にお宝銘柄を探してみては如何でしょうか?

|

|

会社四季報で銘柄発掘をした後に取引する証券会社としてSBIネオモバイル証券はお勧めです。

SBIネオモバイル証券の魅力

- 1ヵ月辺り50万円までの取引きであれば実質手数料月20円!

(220円手数料に200Tポイントが付きます) - 1Tポイント1円で株の購入資金に出来ます

- 1株から株が買えます!(他証券会社と比較し手数料激安!)

- 1株から買えるので株価の高い銘柄も含めて少額資金で分散投資できます

- 月、50銘柄まで1株から定期買付機能があるのでドルコスト平均法に最適

- 100株投資も出来るので、株主優待銘柄の購入にも向いています

- 1株から申し込めるIPO(新規公開株買付)もあります

その余っているTポイントで投資してみませんか?【SBIネオモバイル証券】 ![]()

【QUOカード】の株主優待に興味のある方はこちらの記事もどうぞ

【株主優待】VJAギフトカードとQUOカード! 完全無借金ディフェンス銘柄! 3648 AGS 配当+優待利回り5.48% 【資産株お勧め67.】

QUOカード最大3000円! ニチリン(5184) 配当+優待利回り7.7% 【資産株お勧め70.】